Contents

入院やケガに備えた医療保険はいらない

一般的な医療保険の場合、病気やケガで

・入院したときに日額5千円

・入院中に手術すると一時金で30万円

(外来の手術だと5万円)

が給付される医療特約や入院特約がついてることが多いでしょうね。

でも、ケガや病気に備える医療保険なんて必要ない人もいるんです。

それは日本の場合、「健康保険」の保障がすっごく手厚いからなんです。

日本は、すべての国民が公的な保険に加入して保険料を払う「皆保険」という制度をとっています。

民間の保険に入る前からデフォルトで健康保険に入っているのです。

加入している保険の種類

○企業や個人事業主に雇われる会社員、公務員などが加入する :健康保険

→被用者保険ともいう。協会けんぽや組合管掌健康保険(組合健保)、船員保険や共済保険など

○自営業者や退職者などが加入する :国民健康保険

○75歳以上が加入する: 後期高齢者医療制度

保険料を支払っていれば、医療費の自己負担額が3割を超えることはありません。

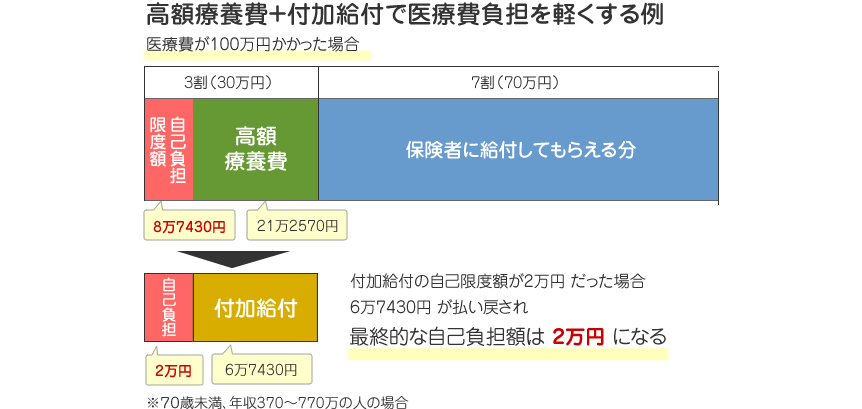

また、日本の医療制度の中でもっとも優れている制度が高額療養費制度です。

高額療養費制度についてはこちらのURLにまとめているので是非チェックしてみてください。http://change-job.site/2018/06/09/post-84/

「付加給付」制度が利用できれば、さらに医療費負担が軽くなります。

付加給付とは、大企業などの健康保険組合で1か月の医療費の自己負担限度額が決まっており、限度額を超える分を(高額療養費制度に上乗せして)払い戻してくれる制度です。

大企業が加入していることが多い「組合健保」では

一般的に自己負担額の上限が2万5000円に設定されている!!

※国民健康保険に加入する自営業者には、付加給付制度がない

だからこそ一時金などのタイプのものは10万でればそれでじゅうぶんで、30万や50万でるオプションはいらないと断言できます。

入院日額1万円・手術で10万円貰うために、86万も払うん!?

健康保険の素晴らしさと対比して伝えたいのが

医療保険の保障のショボさ!

医療保険のランキング上位である掛け捨ての医療保険(損保ジャパン日本興亜ひまわり生命『新 健康のお守り』)を例に確認すると

35歳男性が払うべき保険料は

4231円 × 17年 = 86万円

生命保険協会がまとめた資料によると、入院でも手術でも給付されるのは10万円程度だったそうです。

2016年度に給付された保険金の平均給付額

入院給付金:1件あたり約10万6000円

手術給付金:1件あたり約10万4000円

出典:生命保険協会『生命保険事業概要』

この保険だと診断や検査を目的とした手術は給付の対象外だし、外来で受けた手術だと5万しか給付されないので保険料を払った分の元を取るには、8回以上入院や手術をしなければなりません。

冷静に考えてみると毎月5000円近く払ってるのに入院しても1日5000~1万円・手術で10万円程度しかもらえないっておかしくないでしょうか??

日本国民の90%以上が保険に加入しているのですがこれは日本人の「石橋を叩いてあるく精神」が強く根付いているからだと言えます。

高額療養費で自己負担を少なくできるのに、10万円のために保険会社に手数料を取られながら毎月保険料を払い続けるなんてなんか損じゃないですか? 貯金で備えたほうがいいと思います。

追記:銀行員時代は家族全員医療保険に入ってもらうなどの勧誘をしていました。医療保険は金額ではなく件数単位でのノルマがあったからです。ケガをしたらどのくらい医療費がかかるか、保険料分を積立預金した場合どうなるか比べてみて加入するかどうか検討するという慎重さが必要でしょう。

がん保険が必要なのはがん家系のみ!?

がん保険は医療保険の一部ですが、海外と比べて日本人の加入率がとても高く、銀行員時代に医療保険とセットでよく加入を強く勧めていました。

がんになって、がん保険の保障を十分に享受できた人は「めちゃめちゃ大事」と思うかもしれませんがコスパで考えたら、がん保険なんて必要ないって言えてしまいます。。。

がんになる確率

現在の年齢別「がんになるリスク」

30歳男性 30歳 女性

10年後 0.5% 1%

20年後 2% 5%

30年後 7% 11%

40年後 21% 19%

50年後 41% 29%

30歳の男性が30年後までにがんになる確率は、7%程度です。

出典:国立がん研究センター『最新がん統計』

上記のがん保険は、月2967円払えば「がん(悪性新生物)と診断された場合、100万円の診断給付金が出る(保障は一生涯)」という保障。

またがん研究センターのデータと照らし合わせると

30歳の女性が10年後にがんになる確率は 1%。

※がんには転移や再発の可能性がある「悪性新生物」と適切な治療を行えば転移や再発の可能性はない「上皮内新生物(上皮内がん)」があり、がんになる確率のうち悪性新生物になる確率はもっと低いと考えられる

100人に1人しかがんにならない=100万円 × 1%=(もらえる期待値)1万円

10年保険料を払い続けると、35万6040円支払うことになります。

言い換えると

「100人に1人しか100万円が当たらない、35万円の宝くじ」ってこと

それに保険は、還元率が低すぎる。

還元率とは:賭けの参加者から集めたお金を、どれくらい参加者に払い戻すかという割合のこと

保険は「不幸の宝くじ」と表現されることがあります。

病気になったり事故にあったり、亡くなると「あたり」で、大勢の加入者が支払う保険料の中から「保険金」という名の懸賞金が支払われるという仕組みです。

医療保険は、競馬より不利な賭け」だと言えますね。

一般的なギャンブルの還元

競馬:75%程度

宝くじ:46.5%程度

保険会社は運営費部分の割合が高く「還元率は20~70%程度」と推測できるそうです。

※医療保険専用のATMに1万円入金すると、3000円の手数料が引かれちゃうようなイメージ

多くの保険は、公営ギャンブルと同じかそれ以上に還元率が低い商品なのです。

でもこの前、深夜番組で幼い子ども持つを乳がん患者のドキュメンタリーをやってて

若くしてがんになったから、放射線治療やホルモン剤とかいろんな治療を試して結構お金がかかったみたい……

ああいう番組をみると「自分がその1%になるんじゃないか」って不安になる。。。

保険はお金の問題だよ。

自分や大切な人の病気や死について考えるから感情論になりがちだけど

お金の問題は数字(確率論)で考えるべきなんです。

がんになったらどれくらいお金がかかるか検証してみました。

がんになったらかかるお金

将来なるかもしれない病気のことを考えると「何日入院するのか・治療にいくらかかるのか・長期間働けなくなったり、介護が必要になったらどうしよう……」などと不安が山盛りになります。

しかし治療費もそれ以外のお金も、想像よりかからないケースが多いのです。

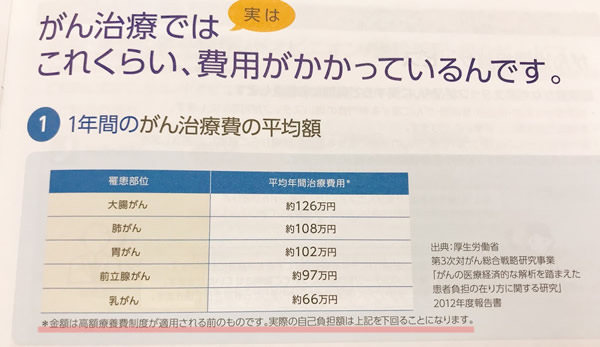

がん治療費 +α の平均額と平均治療期間

赤線部分に注目!!

上記は私が保険ショップで勧められたFWD富士生命「がんベストゴールドα」のパンフレットに書かれていた1年間のがん治療費の平均額です。

ここに高額療養費制度を適用すると、70歳以下で年収770万円以下の場合

がんの治療費はひと月10万円以下になります。

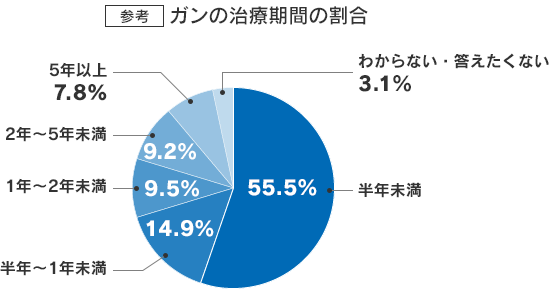

またがんの治療期間は人によってさまざまですが、2014年にメットライフ生命が行った調査によると

がん治療期間は「半年以下」と55.5%の人が回答しています。

厚生労働省「平成26年 患者調査」によると

がんの平均在院日数は20日程度なんだって。医学の進歩ってすごいよね!

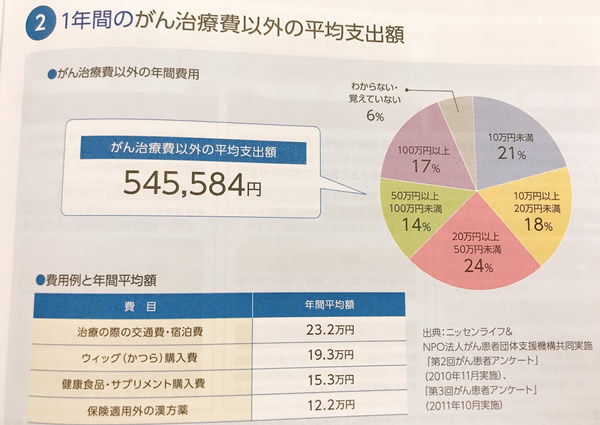

さらに治療費以外でかかった金額を見ても

1年間のがん治療費以外の平均支出額は「50万円以下」と6割以上の人が回答しています。

もっとも費用のかかった1年の合計(高額療養費制度を利用した後の自己負担)

10万円未満 : 3.1%

10~50万円未満 : 23.1%

50~100万円未満 : 21.8%

100~150万円未満 : 11.8%

150~200万円未満 : 4.4%

200万円以上 : 12.6%

無回答(無効回答): 23.2%

出典:日本医療政策機構 市民医療協議会「がん患者意識調査」回答から作成

保険会社のパンフレットには、がんで数百万かかった事例も出てくるけど、それはほんの一部。

保険適応外の治療やサプリメントなどを利用する人が平均額をつり上げていることが多く、一般的な治療を受ける場合は100万円かからないケースがほとんどです。

しかしがん家系となると少し話は変わってきます。

最近の研究によってがんは遺伝子の変異によっておこってくる病気であることがわかってきました。つまりがんは遺伝子病であると言えるそうです。

しかし、大部分のがんは親から子に遺伝しません。それは大部分のがんが年齢を重ねるにつれて遺伝子(DNA)が傷つくという、後天的な遺伝子の変化によるものだからです。

「家族性腫瘍」とは、家族に腫瘍(がん)が集積して発生する腫瘍性疾患と定義されています。このうち、1つの病的な遺伝子の変異が親から子へ伝わることにより遺伝的にがんに罹患しやすくなり、その素因をもとに発症する疾患を特に遺伝性腫瘍症候群と称します。

現在、医療の現場で遺伝子検査や対策の実践が可能なのは家族性腫瘍の中でも特に遺伝性腫瘍症候群です。例えば大腸がんの場合は約25%が家族集積性のがんであり、遺伝性と考えられるがんは5%程度です。家族性腫瘍における環境の要因とは、食生活などの生活環境を共にしていることをさすため遺伝とは関係がないのですが、両親のどちらかがにがんになっている場合は生活習慣が酷似してくるためすでにがんになりやすい体になってしまっているといえます。

参照:公益財団法人 がん研究会有明病院、四国がんセンター

大腸がんの場合は家族にがん患者がいたとすると+30%の可能性があるということになるため「がん保険が不利な懸けには該当しない」といえるでしょう。

保険会社は、保険にかかるコストを教えてくれない

多くの保険会社は、加入者が支払う保険料のうち何割が会社の人件費や広告費など運営費にまわるかを開示しません。

また保険料の何割くらいが加入者に還元されるのか、見込みも実績も知らされることはありません。

国内生保会社では「1万円保険料を払っていたら、そのうちの2000~7000円は保険会社に利用料として取られている」そうです。

医療保険への不安:保障内容が時代に追いつけるのか?

がん保険を含む医療保険のリスクには、保障内容が時代の変化についていけなくなるというものがあります。

2000年代初頭に販売されていたガン保険は、診断給付金 + 入院や死亡時の保障がメインでしたが、最近はがん医療が進歩して通院での抗がん剤や放射線治療が可能になりました。

※診断給付金とは:医師から「がん」と診断された際に、まとまった額の給付金を受け取ることができる保障

診断給付金を複数回受け取れるものや「悪性新生物」か「上皮内新生物(上皮内がん)」を問わず受け取れるものなど、保険商品によっていろんなタイプがある

入院を伴わない通院医療費を保障してくれる保険はあまりなかったため「通院治療で済んだので、給付金がぜんぜんもらえなかった」というケースも数多くあるそうです。

これからも医療は進化し環境が変わり続けるため、今加入している保険では、保障されないケースというものがどうしても出てきてしまいます。

毎月保険料を払っているのに、いざ病気になって「対象外」なんて言われたら、とてもつらいですね。

国と会社からの保障「社会保険と勤め先の給付制度」

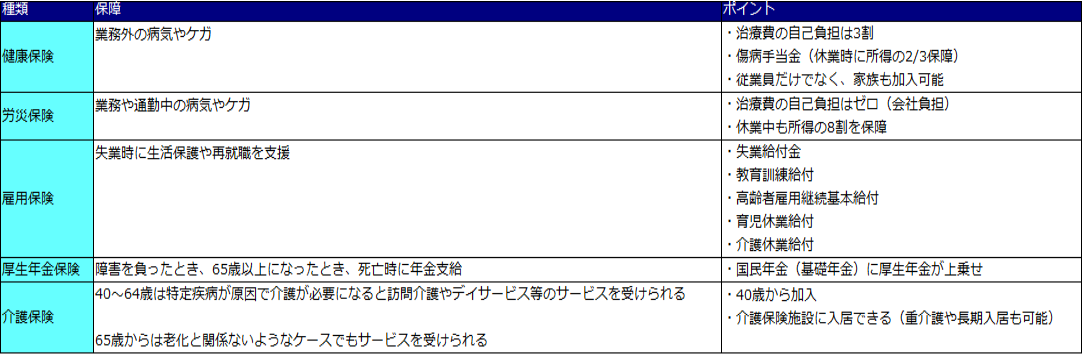

会社員は社会保険という5つの保険に加入してるってご存知でしたか?

社会保険がカバーできる範囲はとても広く、さまざまリスクが起きても私たちが最低限の暮らしを送れるよう保障してくれます。

給料明細を見ると、社会保険料ってめちゃめちゃ引かれてますよね。

見るたび辛くなるけど、その代わりに大きな保障が用意されているんです!

労災は、会社員だけでなくアルバイト、パートも利用できる

労災(労働災害)保険制度とは、仕事が原因でケガや病気になったとき「労働災害」と認められて、国から保険金の支給が受けられる制度のことです。

多くの民間保険は「うつ病」に対応していませんが、労災保険では「働き過ぎが原因のうつ」が認められる可能性があります(請求できるのは会社が認めた場合のみ)。

また仕事が原因のケガや病気で身体を壊し、休業してしまった場合もクビになることはありません(復帰後30日以内は法律で解雇できない

会社員の健康保険には、傷病手当金がある!

傷病手当金とは、病気やケガで会社に行けない人のために欠勤4日目から最長で1年半、給与の支払いがない日数分の給与(休む前の給料 ÷ 30日 × 2/3)が給付される制度です。

利用できる人 ・・・ 会社員

問い合わせ先 ・・・ 勤め先の健康保険組合

支給される条件

下記の条件をすべて満たすこと

- 業務外の事由による病気やケガの療養

- 仕事に就くことができない

- 連続する3日間を含んで4日以上仕事に就けないこと

- 休業中の給与の支払いがないこと

支給される額 ・・・ 標準報酬日額(給与の日割り額)の3分の2

支給される期間 ・・・ 支給を開始した日から最長1年6か月

仕事が原因の病気やケガで働けなくなっても、傷病手当金の収入保障があるんだね。

追記:会社からの保障を詳しく知りたい方は、総務部で福利厚生制度を聞いてみましょう。企業は社員に、一般個人向けより格安であることが多い「団体保険」を案内しているところもありますを設けているところもあります。

病気やケガで働けなくなった際に、給与自体を保障してくれる。期間は最長で定年まで。うつ病などの精神疾患もカバーできる。保険金は月額10万や基本給の60%など、会社が加入するプランによる

※ライフネット生命の就業不能保険の給付実績によると2016年の給付実績は、1000人に1人程度の発生率。また通常、単年度の死亡保険金の支払いは1000人に3~4人程度

調べてみたら、(所得によって変わるけど)多くの人が給料から15~20%くらい社会保険料を払っているとのこと。

毎月高い保険料を払ってるんだから、似たような保障内容のために生命保険を上乗せする必要はないといえるね。

会社員以外の場合、保障はどうなる?

○会社経営者の場合:協会けんぽや厚生年金などに加入している社長や役員の保障内容は、会社員と同じ

○個人事業主の場合:自分で国民健康保険と国民年金に加入する。国民健康保険は傷病手当がないため、病気やケガ、死亡のリスクの保障が少ないため民間の保険で補強する人もいる

○パート・アルバイトの場合:年収130万円以上稼ぐと勤務先の社会保険に加入することになる(勤務先が501名以上いる会社の場合は年収130万円以下でも社会保険に加入する)

※社会保険に加入していなくても、家族の健康保険の扶養に入れる可能性がある

「転ばぬ先の杖」や「お守り」「家族への愛」なんて言葉で表現されることが多い保険ですが、保険の役割は保障=お金を準備するということです。

もしものときのお金は「20~70%」も手数料を取られる保険で用意するのではなく、できる限り自分で用意したほうがいいのです。

ざっくり考えて100万円あれば大丈夫かと思います。

ケガや病気に備えるお金はいくら必要?

医療保険で給付されるお金の平均額は、入院・手術ともに10万円程度。

一般的な医療保険の保障は「入院日額5000円、手術で2万5000円~20万円」「がんを含む三大疾病と診断されたときに一時金が50万円」が給付されるというものでした。

また、がん治療にかかるお金(医療費 + 療養のためのお金)は、自己負担50~100万円程度という人が多かったです。

これらの例を考えると、高額療養費制度など医療費を抑える制度をフルに利用しつつ、貯金(自由に使えるお金)が100万円あれば保険に加入しているときと同じくらいの保障は持てると考えられます。

つまり、無駄な医療保険、がん保険に加入している人は是非保険の見直しをしてみてくださいね!