Contents

投資信託を選ぶポイント

(4)運用手法・スタイルをチェック!「トップダウン・アプローチ」か「ボトムアップ・アプローチ」

株式投信・公社債投信ともに、アクティブ運用を行うために用いられる投資対象の選定手法には、「トップダウン・アプローチ」と「ボトムアップ・アプローチ」があります。

「トップダウン・アプローチ」の手順は、例えば日本株ファンドならば、最初にマクロ分析を行ないます。つまり、経済成長率やインフレ率、金利、為替などの予測を行ない、それに基づいて産業セクター(業種)ごとの収益状況を予測し、好調が予想される産業の中から魅力的な企業を選択していくという手順をとるわけです。

また、グローバル投資型ファンドならば、一般的には各国の株価動向の予測などで地域別や国別の投資比率を決定し、その比率の中で地域ごと、国ごとに個別銘柄を選択することになります。このように、世界各国の株式市場や業種セクター全体についての見通しを立てた上で、個別銘柄の選択を行なうのが「トップダウン・アプローチ」です。このタイプのファンドの運用成績は、その運用会社のマクロ経済についての予測ノウハウや正確さに左右される部分が大きいといえます。

「ボトムアップ・アプローチ」では、まずは魅力的な個別銘柄のピックアップに専念し、その銘柄を積み上げてポートフォリオを構築していきます。この場合、ファンドマネジャーによる個別企業の訪問やリサーチなどが活発に行なわれ、銘柄選択の有力な情報源となりますので、ファンドの運用成績は、個々のファンドマネジャーの眼力と手腕によって決まってくる部分が大きくなるといえるでしょう。

(5)運用手法・スタイルをチェック!━「グロース型」か「バリュー型」か━

株式投信における銘柄選択方法として、「グロース型」と「バリュー型」、そして両者の中間的な存在といえる「ミックス型」に分ける、というスタイル分類もあります。

「グロース型」とは、企業の成長性に着目した投資手法で、現在の株価水準の判断は後回しにして、将来の成長が予想されるかどうかを最優先して、企業を選んで投資していくスタイルをいいます。

一方の「バリュー型」は株価の割安性に着目して銘柄選択を行うもので、その企業の利益や配当、資産などから見て、現在の株価が相対的に割安な水準にあると判断されるものに投資し、将来的に株価水準が見直されることを期待するというスタイルです。

一般的には、バリュー型よりもグロース型の方がリスクは大きめで、期待リターンの水準も高めといえます。また、経済の成長率が高いときにはグロース型の、低いときにはバリュー型のスタイルが優位に立つとも言われています。

以前私が記事として書いたテーマ型の投資信託はこのグロース型の投資信託にあたります。

各ファンドの目論見書には、「目標とするベンチマーク」や「ポートフォリオの構築方法」などが詳細に記述されています。難しそうなどと思って読み飛ばすことなく、ファンドごとの運用手法やスタイルについては、十分チェックしておく必要があります。

また、運用会社ごとに得意とする投資対象や運用手法・スタイルがあるということも知っておきましょう。特に外資系の運用会社については、各運用会社のホームページで「当社の運用哲学」などという項目をよく読むと、その運用会社の得意な運用とはどういうものなのかがわかる場合が多いはずです。当然ながら、その運用会社が得意とするタイプのファンドを選ぶというのがポイントになります。

(6)コストにも目を配る!

投資信託で運用する場合のコストは税金と手数料ということになりますが、このうち手数料は「販売手数料」と「信託報酬」そして、「解約手数料」の三つに分けられます。また、ファンド内で有価証券を売買するときの「売買委託手数料」も間接的コストといえるでしょう。その他に、一部のファンドでは解約時に「信託財産留保額」を差し引かれるものがあります。

「販売手数料」はファンドを購入するときにかかるもので、パンフレットや広告などにも必ず記載されています。株式投信では2~3%、公社債投信では手数料ゼロのものが多いのですが、最近は株式投信でもノーロードと呼ばれる無手数料のファンドが増えてきています。

また、手数料の自由化に伴い、同じファンドでも販売会社によって異なる手数料を設定できるため、オンライン証券で購入すれば無手数料となるようなファンドもあります。

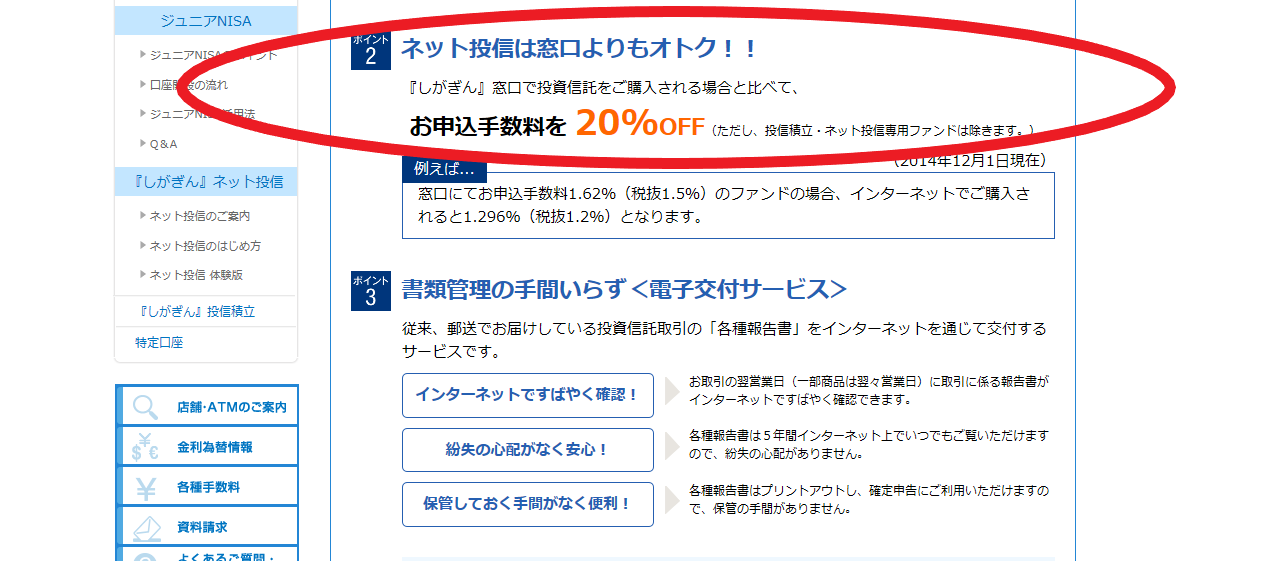

また同じ銀行で購入するにしても対面で購入するのとネットで購入するのとでは手数料がネットの方が優遇されていることも多いため銀行員の言いなりになるのではなく一度ネットで確認すべきです。

※滋賀銀行HP参照

販売手数料とあわせてチェックしておきたいのが「信託報酬」の水準です。信託報酬はそのファンドを保有している間、常にかかってくるものなので、とくに長期保有を考えている場合には重要なチェック・ポイントになります。

目論見書などを見ないとわかりにくいことも多いため、ファンドの購入前に必ず確認しておきましょう。購入者が認識しやすい販売手数料はゼロにしておいて、かわりに信託報酬を高めに設定しているというケースも実際に散見されるからです。

最後に、ファンド内での「有価証券売買手数料」についてですが、運用会社のコスト低減努力次第ではかなり異なることもありえます。運用報告書を見れば、一口当たりどれくらいの売買手数料がかかったかを確認できますので、チェックしておくといいと思います。

基本編その③へ続く・・・・