どーも半沢くんです。

最近youtubeを見ると、〇ロミスとか〇コムとかの消費者金融が、アプリローンのCMがよく入ってきますよね。

「アプリローンはカードはなくアプリ内でお金を借りることの返すこともできるからすごい便利」

という側面もあるとは思いますが、それは禁断の果実。

一度、手を付けてしまうとそのメリットよりもデメリットのほうが大きいから、アプリローンだけは手をつけないほうがいいですよ。ほんと。

twitterなどで検索してもアプリローンが審査時間が一時間以内かつ、新規の人やと30日間無利息やからこれはお得!などと煽ってメリットばかりを挙げていますが、そのデメリットについてはほとんど語られていなかったので今回はなぜアプリローンを使うべきではないかその理由について、ここでは簡単に記載していきたいと思います。

Contents

理由① 金利がそもそも高い

例えばプロミスのアプリローンの場合は

4.5%~17.8%(実質年率)

と記載されていますが、この金利は一般的な金利ラインだと思います。

さらに30日間は無利息!という広告を打つことで、お金が本当に厳しいからついつい少しぐらいなら借りようかなと思ってしまうのも無理もないもの。

しかし最初の1回目は30日間無利息という「パワーワード」で誘い込み、蟻地獄のようにどんどん底に引き込まれていくんですね。

よくある無料キャンペーンでまずは興味を持ってもらってそこからリピーターを増やしていくのが作戦というわけ。

消費者金融の特徴は、その最大年利。

銀行のカードローンの場合だと最大14.8%であるのに対し、消費者金融の場合は最大17.8%と3.0%も高い設定になっています。

3.0%なんてそこまで変わらないんじゃないかと思う人もいると思うので実際にシュミレーションをしてみました。

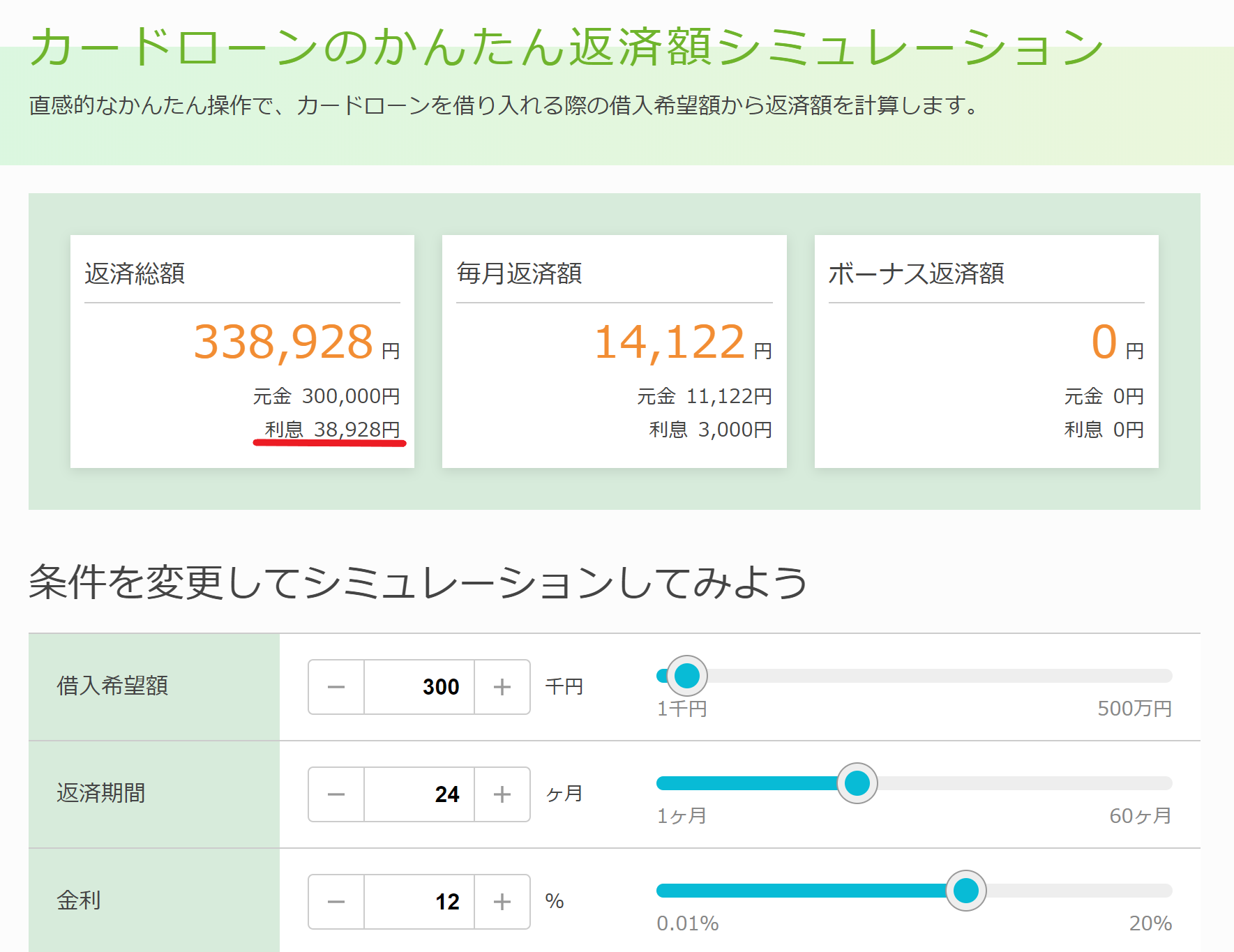

例えば、30万円を年利12%で2年間毎月返済した場合は、利息額が38,928円に対して

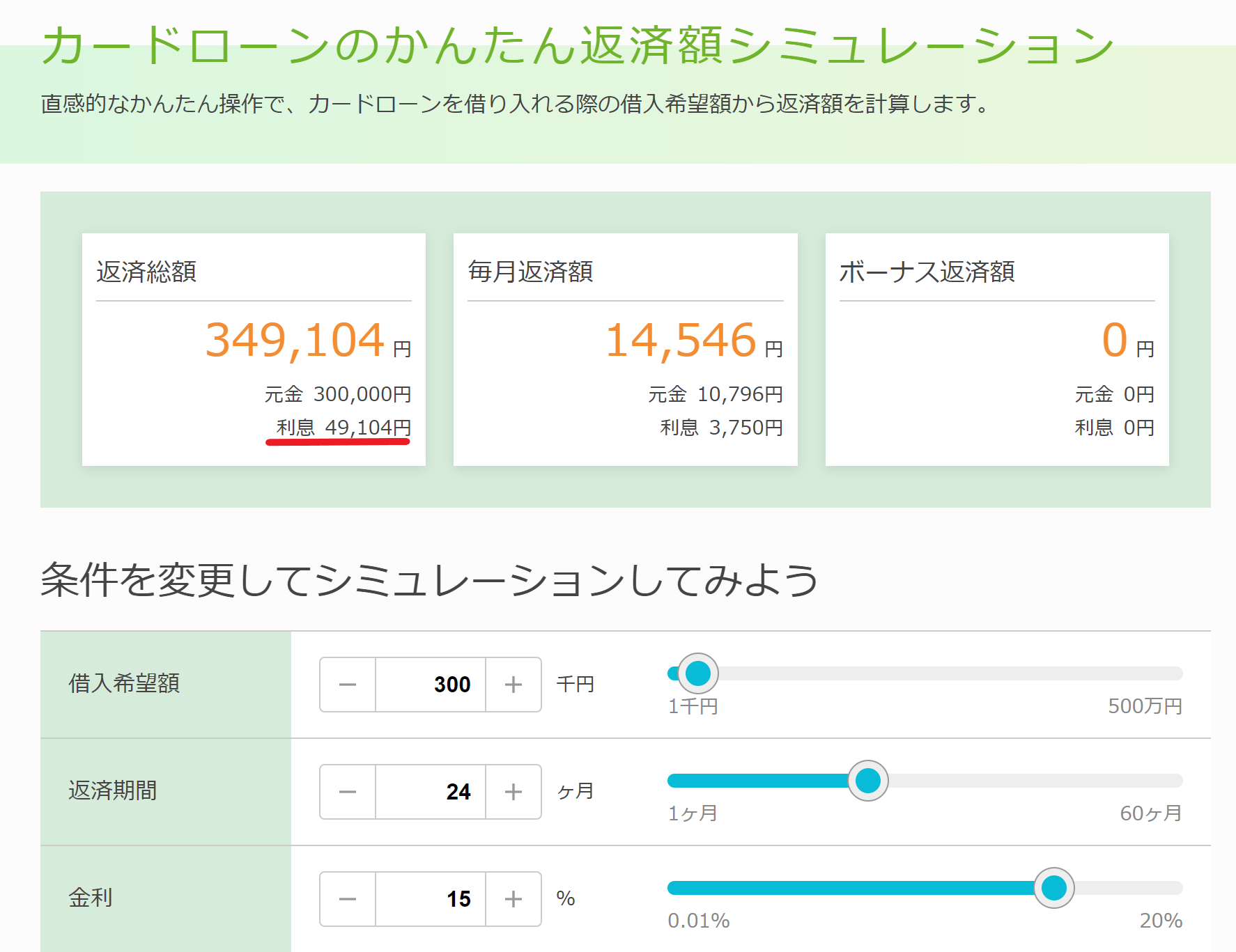

30万円を年利15%で2年間毎月返済した場合は利息49,104円と3%違うだけで1万円もの差額がついてしまいます。

借りる金額が多ければ多いほど、借りる期間が長ければ長いほどその利息額は大きくなっていくので、たかが3%と思わずしっかりとシュミレーションをして利息額の確認が必要です。

理由②住宅ローンなど銀行の審査に響く可能性が

アプリローンという名前だけ聞くとその正体がわかりづらくなるのですが、実態はただの消費者金融からの借入です。

もし5年以内に住宅ローンを組もうと思っているなら消費者金融で借入を行うのは少し待つべきです。

何故かというと、銀行ではその人の借入状況などを聞き込みするだけでなく、実際に個人信用情報センターに借入があるかどうかを調べるます。

その際、アコム、プロミスなどは消費者金融の分野になるため、借入履歴があると

銀行側からどうしても悪い印象を持たれてしまうんですね。

「消費者金融にお金を借りるくらいお金に困っている人」ということで、銀行借入の審査が通りづらくなる可能性があります。

そのため、できるならまだ銀行のカードローンで借りるほうが銀行借入の審査は通りやすくなるため消費者金融を避けたほうが無難ですね。

理由③お金を借りているのに、自分の口座から引き出しているという感覚に陥ってしまう

アプリローンはその手軽さゆえ、アプリローンの借入上限金額までどんどん借りてしまうという側面があります。

特にアプリから借入し、すぐ自分の指定口座に振り込まれるため、借入であるにも関わらず、その限度額が自分の口座残高という錯覚を起こしがちです。

といいますか、始めは当然そのようなことには自分はならないと心に決めるのですが、なにか都合の良い理由をつけ「今回は借りても仕方がない、自分ならまたすぐ返せる」と思い込んでしまうんですね。

【消費者金融からお金を借りて依存症まで陥った例】

どうしてもお金が借りたい場合は・・・

いろいろアプリローンはやめておいたほうがいい理由は分かったけど、それは理論上の話で、現実としてはどうしてもお金を借りる必要性があるという人も大勢いると思います。

どうしてもお金を借りたいという人におすすめしたいのは最近できたばかりのキャッシングサービスである「J.score」をおススメします。

その理由についてはまた後日お伝えしますね。