どーも半沢くんやで。

前回は、まずお金の使い方、考え方にレクチャーしたけど要点をまとめると、

- お金の使い方を「消費・投資・浪費」に分ける!

- お金の把握・管理をして、浪費をゼロにする!

という2点に絞ることができることが分かったかなと思うで!

まだ読んでない人は是非チェックしてみてな!

前回の記事

さあ、「老後2,000万円不足問題解決シリーズ」第3弾となる今回は、いよいよ最初の【仕組み】を作っていくで!

お金の把握・管理するために必ずやる必要があるのが「家計簿」

ただ、家計簿をつけるのってレシートを取っておく手間や、いちいちノートに書き写したりと煩わしいことが多いイメージがあると思うで!

実は、あるアプリを使うとそのデメリットが一気に解消されるねんで!

今回の記事では、家計簿をつける意味とつけ方、どんなアプリを使うと良いのかも説明するな!!

①家計簿を付ける目的とは?

一言で言うなら

家計簿を付ける目的は、家計をスリムにするため

具体的には、

- 収支を把握して

- 浪費をゼロにして

- 消費を抑えて

- 投資を増やす

ために家計簿を付けるんやな。

なぜかお金が貯まらない…と悩んでいる人は騙されたと思って一度家計簿をつけてみてな!

なんでお金が貯まらないかが視覚的にわかるで!

ズボラな人でも続けられる家計簿「マネーフォワードMe」

家計簿をつけるのは頭では良いと分かっていても書いて収支を管理するのが面倒だからと、最初の一歩を踏み出せない人・・・、せっかく始めても続けられないという人。

ズボラな人にはこちらもおすすめ

『マネーフォワード ME』、シニア世代の利用者数が3年で約2倍に増加 https://t.co/qSW24uDQFZ @PRTIMES_JPさんから

— マネーフォワード (@moneyforward) August 27, 2019

なぜマネーフォワードミーがいいのか

マネーフォワードミーの良いところは5点!

- 自動で家計簿を付けてくれる

- タダで使える

- 連携できる金融機関の数が業界トップ

- セキュリティがしっかりしている

- 理想の家計の支出額と比較できる

①自動で家計簿を付けてくれる

やることはとても簡単、マネーフォワードミーのアプリで銀行口座にログインして、データを紐づけるだけ。

あとは自動で家計簿ができあがってくるんやな。

たとえば、

- 銀行に給与が振り込まれる

↓ - アプリが勝手に収入として家計簿を付けてくれる

こんな感じです。最初の登録さえすればあとは放っておくだけ。

他にもこんな機能があって、

- 複数の口座の残高を一覧表示

- 高額の入出金を通知してくれる

- クレジットカードの引き落とし額のチェック

これら全て自動でやってくれるんやな。

百聞は一見に如かずということで、実際の画面を見てもらうともっとイメージしやすいで。

家計簿の画面はこんな感じ

口座やクレジットカード一覧画面

いろんな通知をしてくれる

総資産額の一覧

総資産の推移も分かる

レシート読み取り機能も便利

クレジットカードは紐づけされてるから自動で管理できるけど、現金で買ったものについては、レシート読み取り機能を使って、カメラで「パシャッ」とするだけ、これだけで自動的に金額、費目、使った店が一瞬で読み取れるからめちゃくちゃ簡単なんやな。

タダで使える(無料版で十分な機能)

月額500円の有料版もあるけど、家計管理には無料版で十分すぎるで。

| 項目 | 無料版 | 有料版 |

|---|---|---|

| 料金 | 0円 | 月額500円 |

| 連携数 | 10件まで | 制限なし |

| データの確認期限 | 過去1年分 | 制限なし |

無料版でも10件まで連携できるから、

- 銀行口座3つ

- クレジットカード2枚

- 証券口座2つ

- nanaco

- 楽天ポイント

- Tポイント

これだけ連携できるんやな。家計の把握には十分よな。

連携できる金融機関の数が業界トップ

国内の全銀行を含む、2,600以上の銀行やクレジットカードなどが連携できるで。

上にnanacoや楽天ポイントが出てきたから、「なんで?」と思った人もいると思うで。

実はこれ電子マネーやポイントも管理できるんや。

楽天やアマゾンポイント込みで家計の収支を把握できるのはめちゃくちゃ便利よな。

以下は多くの人が利用しているであろう連携先を一例で紹介してるで。

【銀行】

ゆうちょ銀行、住信SBIネット銀行、みずほ銀行、三井住友銀行、三菱東京UFJ銀行

【カード】

アメリカン・エキスプレスカード、三井住友VISAカード、楽天カード

【ポイント】

JALマイレージ、Tポイント(Yahoo ID)

【電子マネー】

nanaco(カード)、LINE Pay、楽天Edy

【通販】

Amazon.co.jp、Yahoo!ショッピング、楽天市場(my Rakuten)

【証券】

SMBC日興証券、SBI証券、カブドットコム証券

【FX・貴金属】

外為どっとコム(外貨ネクストネオ)、DMM.com証券、bitFlyer

【投信】

ひふみ投信、三井住友アセットマネジメント(SMAM投信直販ネット)

【年金】

ねんきんネット

理想の支出額と比較して使い過ぎかが分かる「家計診断」

他人の家計と比べて、自分は使いすぎているのだろうか? 自分の家計が理想形に近いかを診断してくれるのが、こちらの機能なんやな。

Androidだとメニューを開いて「家計診断」をタップ、iOSだと「その他」から「家計診断」をタップすると下のような画像がでてくるで。

上側が自分の家計で、下側が理想とする家計。グラフ表示で比較しやすいのが嬉しいポイント。

ちなみにプレミアム版にすることで、食費や衣料費などカテゴリ別に比較もできるで。

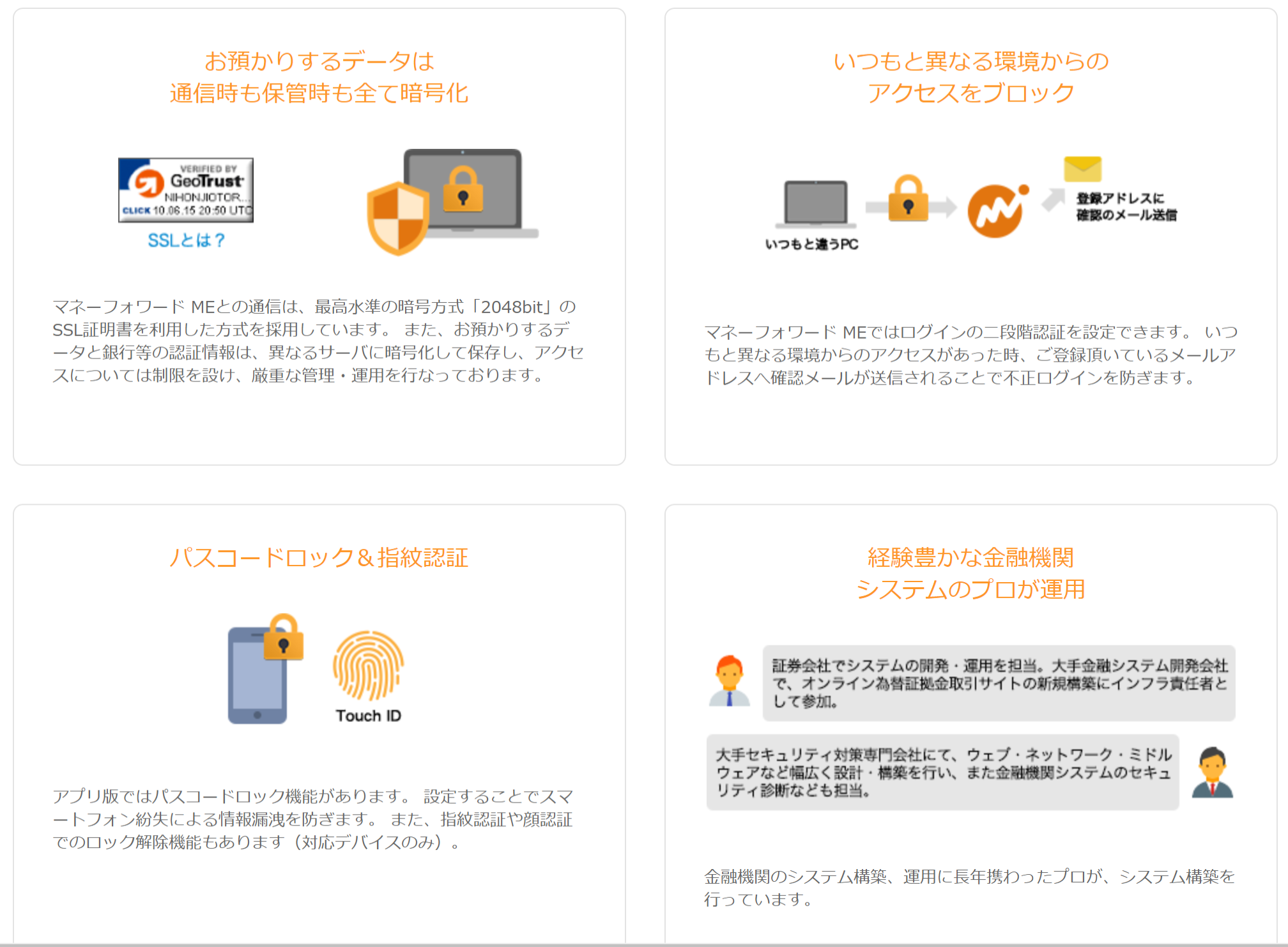

セキュリティもバッチリ!

セブンペイの一件もあり、クレジット情報についてはセンシティブになる人も非常に多いと思うで。

「7pay(セブンペイ)」が、不正利用問題を受けて9月30日でサービスを終了しました。利用者がチャージ(入金)した金額のうち未使用分は1日から来年1月10日までインターネットで払い戻しの申し出を受け付け、利用者に返金します。https://t.co/qBl03Bl0Uh

— 毎日新聞 (@mainichi) October 1, 2019

ただ、マネーフォワードミーについてはその心配は不要やで。

その理由としては、

- 2段階認証がある

- 決済パスワードが不要

- 自動でログアウトされる

- ログイン時にメール通知

- パスワードや指紋認証が使える

からなんや。特に2段階認証は、セブンペイの時でも問題となった争点やったし、これが実装されているだけでもかなり安心感は違うと思うで。

決済パスワードは不要

銀行のネットサービス(インターネットで残高照会や振込などができるもの)を使う時って、2種類のパスワードがあるよな。

- ログインパスワード

→サービスにログインするパスワード - 決済パスワード

→振込や送金するときのパスワード

このうち、マネーフォワードに入力するのは「ログインパスワード」だけなんや。

「決済パスワード」はマネーフォワードに入力しません。

なので、勝手に送金されるかも…と心配しなくてOK!

ここまでしっかりしてると安心よな。

まとめと次のステップ

これで、「お金の把握・管理」を「マネーフォワードミー」で仕組み化できたな!!

- 家計簿を付ける目的

…家計をスリムにするため - マネーフォワードをえらぶ理由

…自動で家計簿を付けてくれる

タダで使える

連携数が業界トップ

セキュリティがしっかりしている

無料でこれだけ使えれば十分やし、スマホにアプリをインストールしておいてな!

さあ、家計簿の仕組み化ができたら、次は「節約の仕組み化」

次のステップに進むで!