どーも半沢くんです!

今回はNISAについて基礎の基礎から丁寧に解説していきたいと思います。

NISAは上手く使うと、運用で得た利益への税金20%を無くす事ができるとてもお得な制度なので、投資初心者にとっても、経験者であっても誰でも得をする制度になっているので、しっかり理解していきましょう!

- NISAは「少額投資非課税制度」

- 一般NISA・つみたてNISA・ジュニアNISAの3種類

- 運用で得た利益への税金20%を無くせるのがメリット(最大5年間)

- ただし損すると逆にデメリットが出たり、始めるのに時間がかかるのがネック

- NISAは楽天証券での開設がおすすめ

Contents

そもそもNISAとは?

①NISAは「少額投資非課税制度」

NISAは「Nippon Individual Savings Account」の頭文字の略です。

日本語にすると、「少額投資非課税制度」と言われていますね。

簡単に言うと、投資で得た利益に税金がかからない制度のことを言います。

もう少し詳しく言うと「毎年120万円までの投資で得た収益が最長5年間非課税」になる制度のことを言うんですね。

実はNISA口座でない口座のことを一般口座または特定口座というのですが、この特定口座で株や投資信託などを運用して利益を出した場合には、利益の約20%もの税金が取られてしまうんです。

そこで、NISAの登場です。

このNISAを利用するとその税金がゼロになると思って下さい。

投資を始める人を増やすために国を挙げて推進している、お得な制度なので、この制度を活用しない手はないですよね。

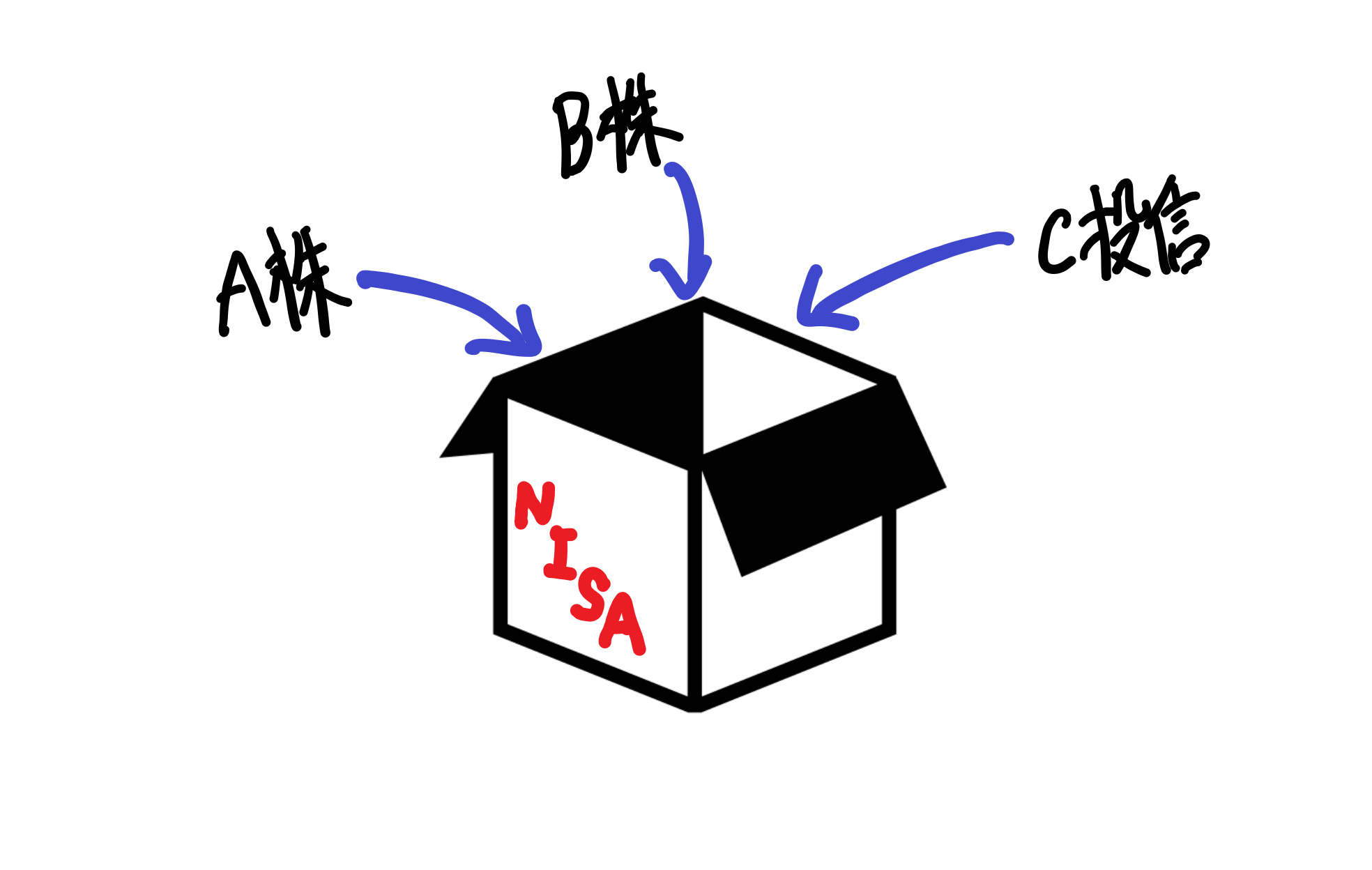

②「NISA=口座(箱)」のイメージが分かりやすい!

これは勘違いしやすいですが、NISA自体は投資商品ではありません。

これは勘違いしやすいですが、NISA自体は投資商品ではありません。

銀行員時代、「NISAを始めたいんですが・・・」と相談された際にどんな運用商品を考えているか聞くと、「だからNISAで運用したいんですけど」と良く聞き返されたものです。

上図をイメージしてもらうのが一番わかりやすいと思うので、まずは見てみてください。

これを見るとNISAは1つの口座であり、「箱」というイメージを持つと理解してもらいやすいかと思います。

NISA口座という箱の中に、いろいろな株や投資信託を自分で入れて運用するというイメージですね。

120万円まで詰められる箱があり、120万円までであればいくつでも株や投資信託を放り込んでも大丈夫です。

2.NISAには3種類ある|一般NISA・つみたてNISA・ジュニアNISA

- NISA:一般的NISAともいわれる。毎年120万円が非課税で期間は5年間。一括で投資しても積立でもOK

- つみたてNISA:積立に特化したNISA。毎年40万が非課税で期間20年。対象商品は厳選して少なめ

- ジュニアNISA:19歳までの子が利用できるNISA。毎年80万が非課税で期間5年。口座管理は親など

NISAは全部で3種類あります。

基本は一般NISAかつみたてNISAで選べばOKで、コツコツ長期で運用したい方にはつみたてNISAがおすすめです。

一般NISAは毎年120万円の非課税枠で期間は5年、つみたてNISAは毎年40万の非課税枠で期間20年。

つまり年間で買える額は一般NISAの方が大きい分、税金がかからない期間はつみたてNISAの方が長いです。

なのでつみたてNISAの方が長期投資に向いており、まとまったお金で運用する余裕のない人や少額で少しづつ運用していきたいという人には積み立てNISAを断然おすすめします!

またNISAと積み立てNISAでは選べる投資商品も異なっていて、一般NISA対応の商品は積み立てNISAよりも対象商品の数が多いです。

一方でつみたてNISAは厳選された商品160本程度のため、初心者の人でも投資しやすいものが揃っている印象です。

なので個人的には、投資初心者にはつみたてNISAをおすすめしてます。

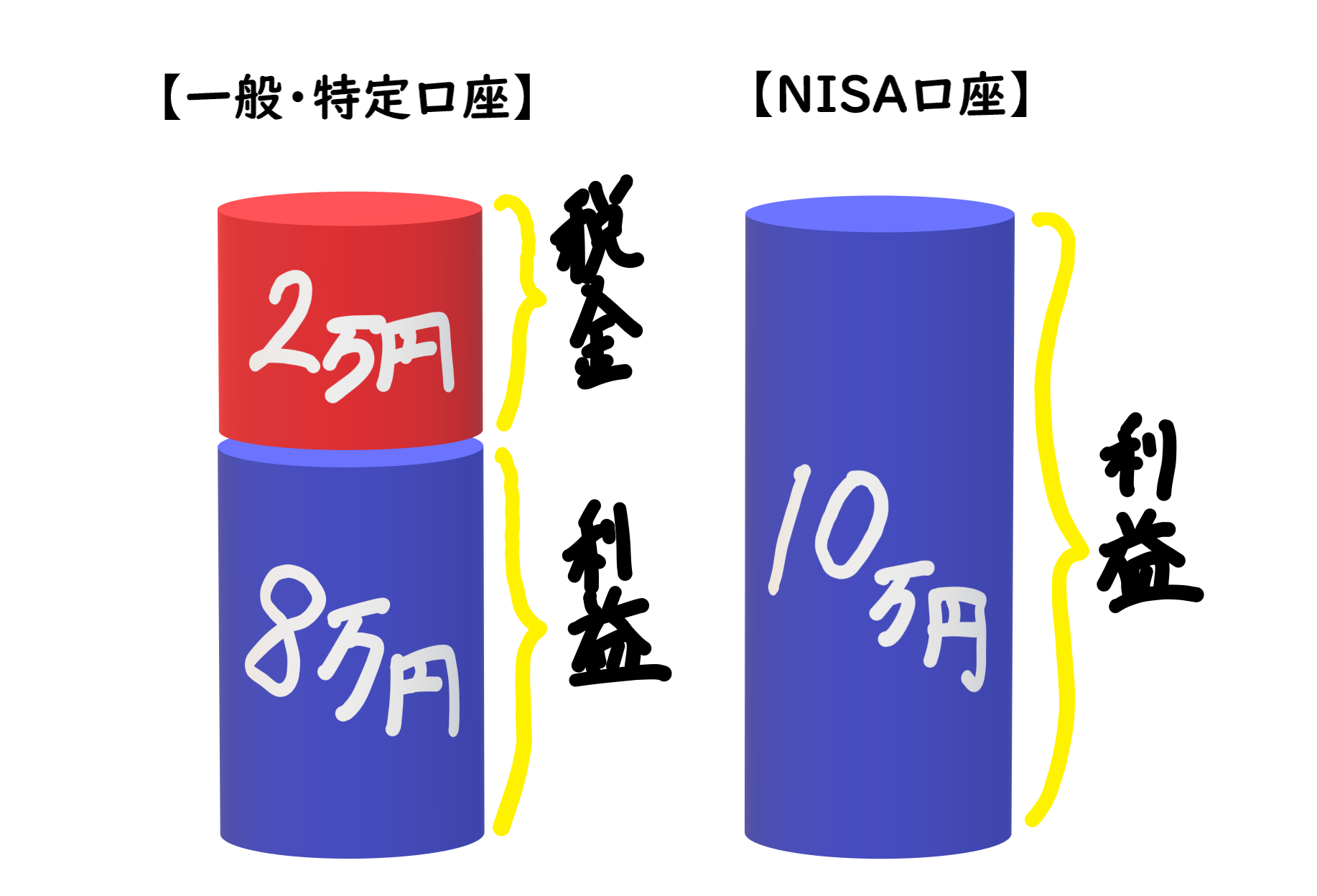

3.NISAのメリット|投資で得た利益が非課税になる

たとえば投資で得た利益を10万円とします。

このうち、20.315%が税金として取られてしまいますので、あなたの手元に残る利益は8万円程度となってしまうんですね。

そこでNISAの登場となります。

NISAを使うことで得た利益に税金がかからないので、10万円まるまる利益として得る事ができるというわけです!

4.NISAのデメリット

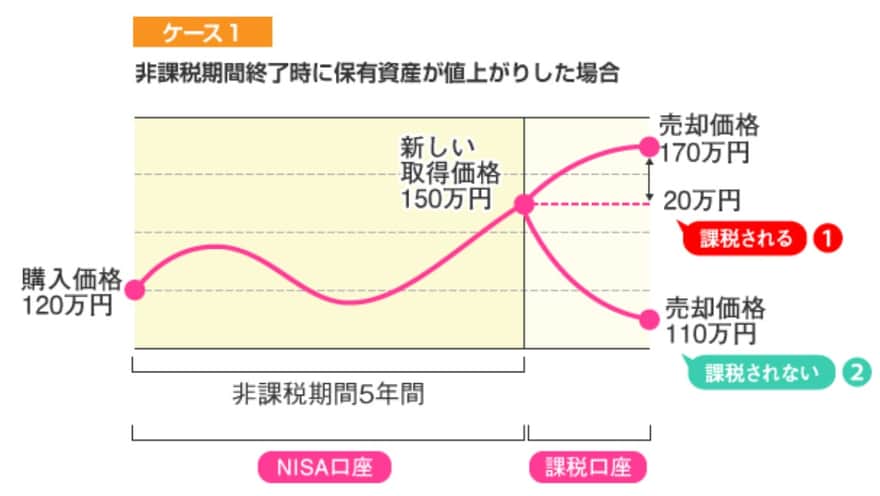

①含み損で課税口座に移るとその時価が新たな取得価格になる

NISAで非課税期間中に値上がりした分については、課税口座に移るタイミングで新しい取得価格となります。

上記の例で言うと、当初の購入価格120万円が新しい取得価格150万円になっても、差額30万円については課税されないというわけですね。

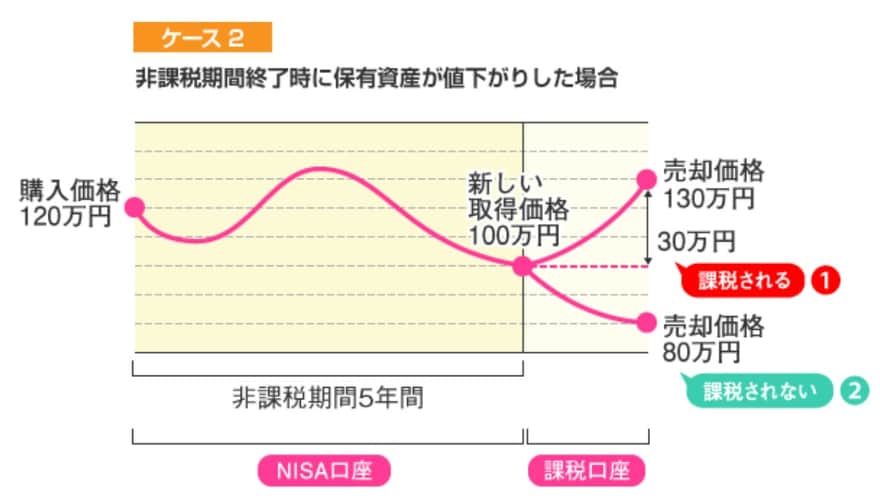

一方で、購入価格より新しい取得価格が下がっていたケースではどうでしょうか。

上記の例では、購入価格120万円より値下がりしたため、課税口座に移るタイミングで取得価格が100万円になりました。

するとその後、130万円に値上がりした際は、新しい取得価格100万円との差額30万円が課税されてしまいます。

もともとの購入価格は120万円だったので、本来は10万円しか課税されないはずなのに悲しいですね。

このように、含み損を抱えたまま課税口座に移ると、その時価が新たな取得価格になってしまうので注意しましょう。

つまりそもそもマイナスで5年経ってしまうと、NISAのメリットがまったく活かせないということになります。

②始めるまでに時間かかる

口座開設自体は無料で出来るので、相場が乱高下している昨今、事前に開設しておき、暴落したタイミングで投資を始められるようスタンバイしておくのが良いと思いますよ!

③NISA口座は1人1つしか作れない

なので複数の金融機関では開設できず、1つ選ぶ必要があるのです。

特にメガバンクや地方銀行などで取り扱っている投資信託は手数料が高いのも多いので、ネット証券での開設がおすすめです。

また扱っている商品が同じでも、店頭で販売している商品よりもネット証券の方が手数料1%以上安い商品もザラにあります。

初心者だから銀行員にアドバイスをしてもらおうと銀行窓口に行ってしまうのは「飛んで火にいる夏の虫」になってしまうので要注意です。

銀行員がどんな観点で金融商品を販売しているか知りたい人はこちらをどうぞ

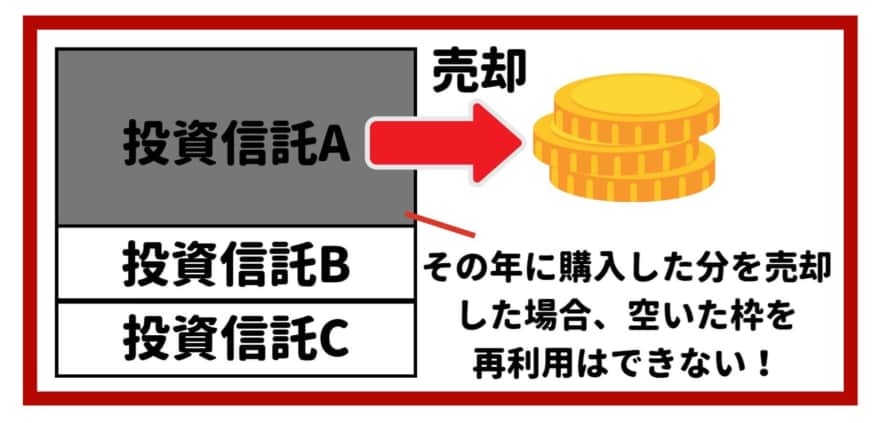

④非課税枠の再利用ができない

NISAは年間120万円の非課税枠があります。

NISAは年間120万円の非課税枠があります。

この枠は使いきりのイメージなので、たとえばその年に購入した投資信託を年内に売却し、空いた枠を再利用する事はできないんです。

売却せずにひたすら積立するなら特に気にしなくて良いですが、覚えておいて損はありません。

また年間の非課税投資枠の未使用分は、翌年以降に繰り越すことができないので注意してください。

⑤特定口座ならできる損益通算ができない

損益通算とは?

たとえばA投資信託で10万円損した時に、B投資信託で10万円利益が出ていれば損失と利益を相殺して税金を減らす事ができます。

異なる証券会社の口座同士でも可能。

普段使用する特定・一般口座とNISA口座での損益通算はできません。

また損失の繰越控除(3年間)もできません。

この辺りが融通が利かない点なので、事前に知っておく必要がありますよ!

5.NISAの始め方|楽天証券での開設がおすすめ!

- 楽天証券で総合口座を開設する

- NISA口座開設の書類を請求

- 書類に記入して送付

- 税務署での審査後、口座開設完了

- 投資信託など商品を購入

NISAを始めるなら楽天証券で始めるのがおすすめ!

手数料が安い優良な投資商品もあって、評判もめちゃくちゃ高いんです。

月100円からのつみたても可能でポイントも貯まりやすいのもありがたい。

ちなみにあのtwitterのフォロワー15万人以上いてお金に関する知識を日々更新している両学長も楽天証券を一番おすすめしてますよ!

第70回【メリット多数】両学長が楽天証券を使っている3つの理由【評判GOOD】 https://t.co/29Q6Hmab2C

証券口座はまさに「富の貯蔵庫」やで^^

お金持ちを目指すなら必須や^^楽天証券なら

❶まともな資産に投資できる

❷取引コストが業界最安

❸ラクに節税ができる初めての人にもオススメやで^^

— 両🦁自由に生きるための知恵を配信中 – リベ大学長 (@freelife_blog) October 1, 2019

ネットからの申し込みで開設できるので、さっそく試してみて下さい!

先ほどもお話した通りNISA口座は1人1つなので、「気づいたら他のところで作ってしまった…」なんて事の無いように気をつけましょう。

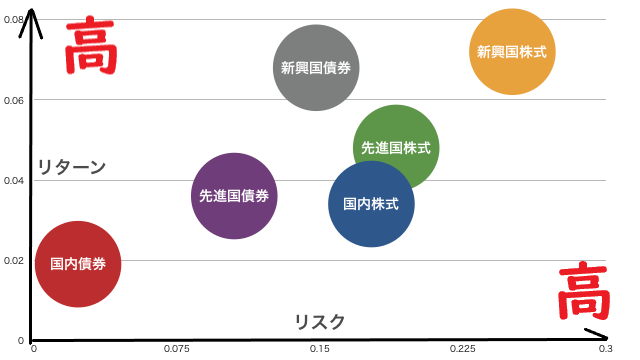

6.NISAでおすすめの投資信託は?リスクリターンの考え方を知っておこう

上図はリスク度合いを投資分類別に分けたものです。

上に行けばいくほどハイリターンで、右にいけばいくほどリスクが高い投資分類になります。

リスクとリターンは背中合わせのため、リターンが大きいものほどリスクが大きくなります。

NISAで投資信託を選ぶ際には、しっかりこれまでの投信成績などをレポートで確認しリスク(値動きの幅)を事前に知っておくことが肝心です。

たとえば株式100%のハイリスクハイリターンだと、時には短期間で10%以上の値動きも起こるので、自分に合ったリスクを先に考える必要があります。

大事なのはどれだけ自分がリスク、つまり値動きを許容できるか…という考えです。〇〇万円投資するとしてどこまで利益がマイナスだったらまだ許容範囲なのかというのを事前に把握しておきましょう!

7.NISAで非課税期間が終わったらどうなる?

NISAの非課税期間が終わり、何も手続きをしないとそのまま通常の口座に移され、その後は課税対象となります。

なので選択肢は以下の2つになります。

- 非課税期間が終了するまでに売却

- そのまま通常口座に移す

大事なのは、非課税期間が終わったらからといってすぐに売却する必要は無いという事です。

売却タイミングで暴落が来ているなら、もちろんそのまま持っておいても構いませんよ。

上記の図を見て欲しいのですが、非課税期間中に値上がりした分については通常口座に移っても結果的には課税されません。

もちろん売却時に購入価格より値下がりしていたなら利益が出ないので、そもそも課税はされませんよ。

いずれにしろ、NISAで運用を始めたら売り時は自分でも考えておけると良いですね。

8.NISAを実際に利用している人の声

【おすすめのNISA運用について触れている方】

① 楽天証券、楽天カードを発行する

② 積立NISA口座を開設する

③ eMAXIS Slimシリーズ、SBIバンガードSP500、楽天VTIなどを積立NISAの限度額まで積み立てる

④ 余ったカード枠は特定口座で同様に積み立てる

⑤ 見ずに放置とりあえず、これだけ出来てれば

資産運用は次第点と言えるんじゃないかな😉— かむい@投資家 (@kabutotomoni) June 14, 2020

【積み立てNISAの運用収益を公開されている方】

積立NISAは相変わらずの状況ですね。ただ、この数か月で少しずつ好転している様だし、先日は一時プラスを記録した瞬間もありましたよ(^^♪

実況!パワフル積立NISA 2020年06月14日時点の運用収益公開 – 赤兎馬おじさんの足…https://t.co/Qz2gcAg8dl— 赤兎馬(せきとば)@ゆるいオヤジはてなブロガー (@sekitoba1007) June 15, 2020

【学資保険より積み立てNISAを勧めている方】

学資保険と積み立てNISA どっちが良いか

ソニー生命の学資保険利率0.48%で20年後支払い

積み立てNISA運用益が20年非課税で平均リターンも学資保険より高い

積み立てNISA がいいとおもう

— ばやし@🇨🇳上海 🔥中国文化発掘 🐼イマチュウ (@muraba1) June 14, 2020

【積み立てNISAを持続化させることでどれくらいの利益になるか算出している方】

将来かかる子供の学費の不安😥

コツコツ積立投資で解決⭐️積立NISAで毎月33000円を年率5%で運用すると18年後には1200万円✨

確定拠出年金なら毎月23000円が18年後に800万円✨

資産形成の制度を上手に活用しよう😄 pic.twitter.com/BfEILYRnm8

— マルコ@幸せ家族計画 (@maruco78573660) June 12, 2020

8.まとめ

- NISAは「少額投資非課税制度」の事

- 一般NISA・つみたてNISA・ジュニアNISAの3種類がある

- 運用で得た利益への税金20%を無くせるのがメリット

- ただし損すると逆にデメリットが出たり、始めるのに時間がかかるのがネック

- NISAは楽天証券での開設がおすすめ

http://change-job.site/2020/05/24/lineshouken/