どーも倍返しの半沢くんやで。

今回は銀行で外貨預金をするのは絶対おすすめしない理由を述べていきたいと思うんやが、

円が良いとか米ドルが悪いとか言う話ではなく、外貨預金という金融商品自体が粗悪なんや。

「貯金の一部を海外資産する」というのは、将来を考える上で非常に意味のある行動なんやが、大手銀行、地方銀行がすすめてくる外貨預金は効率よく手数料を取るためのぼったくり商品といっても過言ではないねんで。

もし、今まさに勧誘を受けているという方は、一度持ち帰って、この記事を読んでから購入するかどうか考えるべきや。

| 金融機関 | 外貨預金 UFJ銀行 |

FX SBI FXTRADE |

|---|---|---|

| 100万円を1年間 預金すると |

約99万9419円 | 約101万0690円 |

| ※ 2018年9月1日時点のレートを元に計算しています | ||

そもそも外貨預金とは?

外貨預金とはつまり貯金を外国のお金に換えて銀行に預けておくことなんや。

・世界の基軸通貨、米ドル

・流通量世界第2位の通貨、ユーロ

・資源とテクノロジーを併せ持つオーストラリアの豪ドル

その他にもNZドルや英ポンド、カナダドル、スイスフラン、香港ドルなど、各銀行が取り扱う外貨の中から気に入ったものを選んで預金することができるんやで。

金利は通貨によって異なるんやが、現在の金利環境において、通貨によっては、円預金よりも好金利で運用できる可能性があるんや。さらに、為替相場動向によっては為替差益も期待できる。ただし、為替相場の変動によって為替差損が発生し、円ベースで元本割れとなる可能性もあるので、注意が必要やで。

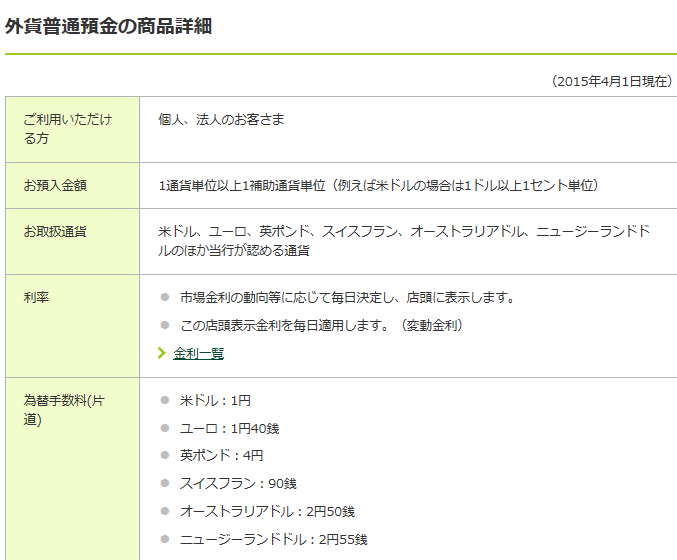

例えば三井住友銀行(他のメガバンクも似たりよったり)の場合、米ドルで為替手数料が片道1ドルあたり1円かかるねんな。

やから一度外貨にしてまた円に戻そうと思ったら倍の2円かかってしまうねん。

10月10日時点の米ドルレートが113.23円なので

2÷113.23≒1.76%

入れて出すだけで1.76%も為替手数料がかかってしまうねんな。

一方で金利は

三菱UFJダイレクト3万米ドル相当額未満の外貨預金金利

| 通貨の種類 | 普通預金 | 1か月 | 3か月 | 6か月 | 1年 |

|---|---|---|---|---|---|

| 米ドル | 0.200% | 0.500% | 0.500% | 0.500% | 0.500% |

| ユーロ | 0.001% | 0.301% | 0.301% | 0.301% | 0.301% |

| 豪ドル | 0.300% | 0.600% | 0.600% | 0.600% | 0.600% |

| NZドル | 0.300% | 0.600% | 0.600% | 0.600% | 0.600% |

| 英ポンド | 0.100% | 0.400% | 0.400% | 0.400% | 0.400% |

| スイスフラン | 0.001% | 0.301% | 0.301% | 0.301% | 0.301% |

| (2018年10月時点) | |||||

2018年10月現在、銀行の普通預金は年利0.001%。

一方、豪ドルやNZドル建ての預金ならば金利が年1%を超えることも珍しくないんやで(今は低金利やが)。

このように、外貨預金は通常の預金に比べて1000倍以上の金利を狙うこともできる、ハイリターン商品のように見えるな。

・・・建て(だて)

外貨で投資することを「外貨建て投資」と言います。また、米ドルに両替してから行う場合は「米ドル建て」と言います。

例:外貨建て株式、英ポンド建て預金など

外貨預金は投資ではない

外貨預金は、銀行預金とは全く違う性質の商品なんやで。

それでも「外貨預金」という名前が付いているため、比較的安全なイメージが定着していますが、実際はただの為替取引。

銀行預金でもなければ、投資ですらないんやで。

投資とは、事業などに資金を出すことで経済の成長に参加する行為。

大きな利益を得られれば、「配当金」という形で株主に還元するんや。

すると、株が欲しい人も増えていくので株価が上がり、すでに株を持っている人は、より高値で株を売却することができるように。

株価が上がれば、増資しやすくなり、より大きなビジネスに挑戦することができるようになるんや。

これが投資。

投資家も株式会社も、基本的には同じ未来を目指しており、うまく行けばWIN-WIN。

「参加者全員が得をする」ということが充分あり得るんや。

外貨預金と投資の違い

外貨預金と投資は、根本的な目的が違うって知ってたか?

外貨預金は金利と為替差による利益を目的とした、為替取引。

『為替は世界最大のカジノ』と呼ばれることもあるように、投資よりギャンブルに近い性質を持ってるんやで。

「ドル/円」という通貨ペアでは、ドルが上がれば同じだけ円が下がるんや。

ドルも円も成長するものではないので、両方同時に上がることはありえへん。

理論上誰かが得するとき、同じだけ損している人がいるということになるんやな。

このような状態を『ゼロサムゲーム』と呼ぶんや。

円高?円安?為替リスク

外貨預金には「為替リスク」が存在するんや。

円安は円の価値が下がり、1ドルを買うのに沢山の円が必要になるということや。

反対に、円高は円の価値が上がるので、安い値段でドルを買うことができるんやで。

つまり、海外に物を輸出するなら円安のときの方が高値が付くけども、

物を輸入する場合や、海外旅行に行く場合は、円高の方が同じ金額でたくさん買うことができるんや。

外貨預金は、この円高・円安の影響をモロに受けるんやで。

1万ドル=120万円になって返ってくる。

1万ドル=80万円になって返ってくる。

実際に、2015年6月は1ドル=125.8円まで円安が進んで1年後の2016年6月には1ドル=98.9円以下まで円高となったんや。やから2015年に1年定期の米ドル建て預金を組んだ方は、為替リスクによって資産が約27%減ってしまったことになるんや。

0.5%の金利ではとても取り返せへんな。

とはいえ、為替差がプラスに働くこともあるんや。

上の図は実際の米ドル/円相場を参考にした、為替差益の例やで。

このように、為替差による損益(プラスマイナス)は金利を遥かに凌駕することがあるんや。

元本±為替差益あるいは為替差損+金利-手数料=払い戻し金額

となるので、円に戻した際に結果としてプラスになるのかマイナスになるのかは預ける時点ではわからん。

為替は金利込みの値段が付いている

円やドルなど、お金の価値は取引の成立によって上下するんや。

為替相場は、大体1割前後が実需(貿易などによる両替)で、あとの9割前後は個人投資家やディーラーによる為替取引によって決められてるんやな。

為替の専門家たちは「こっちの方が得だ」と思う方を購入するので、外貨は金利も込みで考えられた価格で取引されとるんや。

つまり高金利通貨は「その分だけ将来的にレートが下がる」という期待値込みの値段が付いているはずなんやな。

結果的にどちらで運用するのが得なのかということが簡単に判断できるようなものでもないんや。

例えば以前、ギリシャ危機っていうの聞いたことあるやろ。

あれはギリシャが大赤字だして、国が破綻しかけたんやけどそのときの国債の金利が38.5%やったんや。

金利が38.5%つくからって、その国が破綻してもうたら一銭もかえってこうへんことになってしまうねんな。

やから必ずしも金利が高いところに預けるのが正解っていうことではないんやで。