その1を見てへん人はそっちからチェックしてや!

Contents

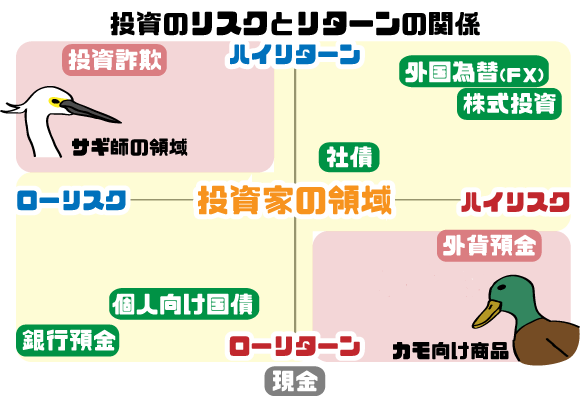

リスクとリターンの関係

ここ10年間の米ドル/日本円の為替レートは75~125円の間を行き来しておるんやが、為替レートには「1ドル75円まで」なんて保証は存在せえへんねん。

いくらでも上がる可能性もあるし、いくらでも下がる可能性もある。

「安心」と言われている米ドルも

「危険」と言われているブラジルレアルも同じ。

外国為替は片方が上がればもう片方は同じ分だけ下がるので、理論上、誰かが儲かるとき、誰かが損するねんな。

これは投資と言うよりはギャンブルに似た性質なんやな。

この為替リスクは全て購入者が負担するんやが、金利は銀行と購入者で分け合うことになるんや。

銀行側からすれば、ノーリスク・ハイリターン。夢のような商品やと思わんか?

しかも外貨預金は手数料が高いので、購入者からすればリスクとリターンが釣り合わんへんっちゅうことや。

まさにハイリスク・ローリターン

「預金」という言葉が持つ「安全なイメージ」と、為替リスクと引き換えに得ている「高金利」をエサに手数料をとる、カモ向け売れ筋商品なんや。

一方、株式投資・国債・社債といった金融商品は、集めたお金を有効利用して、増えた分を投資者に還元する仕組みやで。

これらは比較的手数料も安く、リスクとリターンのバランスに優れたものが多いんや。

極端にローリスク・ハイリターンをかたる商品は詐欺の可能性が高く、反対にハイリスク・ローリターンなものは金融機関が手数料や利ザヤを得るために作ったカモ向けの商品。

どちらもおすすめはできひん。

購入には注意が必要なんやで。

外貨預金は「売りやすい商品」

外貨預金は、非常に人気のある金融商品やで。

実際、「銀行預金以外の経験がなく、資産運用の知識を持たない人」にすすめると、比較的簡単に購入してくれる可能性は高いんや。

よく銀行員が使う(実際にわしも使ってた)のは、

『これから日本は少子高齢化で間違いなく人口は減っていきます、そうなると経済は縮小していく可能性がでてくるので、円だけで保有しているのはリスクがあるとおもいませんか?米ドルや豪ドル建てでもっておくとリスク分散できますよ。』という感じで。

たしかに「投資信託」や「株式投資」に比べ、「外貨預金」という言葉は安全そうに見えるな。

しかも「銀行がすすめてくるのだから間違いないだろう。」と思う方も多いんとちゃうか?

銀行の利益と投資家の利益は正反対

銀行は無料でお金の相談に乗ってくれるし、信用できるイメージがあるので、自分の味方のように感じてしまうかもしれへんけど、あくまで自社と株主の利益のために動く株式会社なんやで。

銀行はより多くの手数料が欲しく

投資家はより大きなリターンが欲しいもの。

手数料は、投資家にとって確実なマイナスリターンなんや。

この点で両者の利害は根本から相反すると言えるな。

それでも手数料が割高な外貨預金が売れ続けているのは、銀行側が強い営業力を持っているから。

銀行は私たちの預金残高はもちろん、給料・生活費・年金・保険・大きな買い物の履歴など、あまりにも多くの情報を把握しているんや。

利用者に対してかなり有利な営業を展開できるので、「売りたい商品」と「売れる商品」を限りなく近づけることができるっちゅうことやな。

つまり、銀行で売れている商品=良い商品とは限らんで。

それはこれを見たら一目瞭然やで。

外貨預金の3つのデメリットとリスク

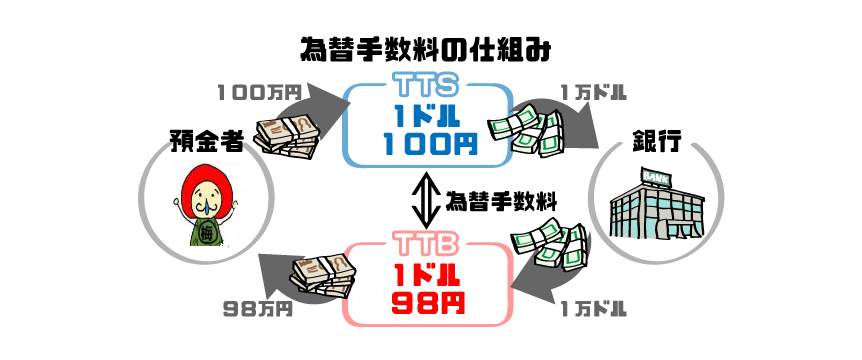

1.外貨預金は手数料が非常に高い

外貨預金を預け入れたり払い戻す際は、TTS(買値)・TTB(売値)と呼ばれる、銀行ごとに定められた専用のレートが用意されてるんや。

例えば、この記事を書いている時点で三菱UFJ銀行のホームページ内にある外貨預金のレート案内には、

TTS(買値) 112.48円

TTB(売値) 119.98円

(2018年10月13日 )

とあるな。

この市場レートと銀行レートの差が為替手数料なんや。

TTSとTTBに差があればあるほど、手数料も多く取られているということになるんやな。

ここで注意してほしいのは外貨両替のTTSとTTBと外貨預金のTTSとTTBでは為替レートが違うからな。

外貨両替の場合は往復で2円手数料がかかるけど外貨両替は0.5円やからな。

よく注意してみてほしい!

▼預け入れ

100万円÷112.48円=8,890.46ドル

▼払い戻し

8,890.46×111.98円=99万5553円往復で4447円の手数料がかかっていることになる。

上の例を見てわかるように、たった0.5円の差でも往復で考えれば充分大きな手数料がかかってしまうんや。

手数料で目減りした8890.46ドルを年利0.5%の米ドル建て定期預金に1年預けても、金利で増えるのは44.45ドル

さらに、預金金利には20.315%の源泉分離課税が適用されるため、実際にもらえるのは35.56ドル。

これを合計して払い戻すと、99万9538円。

もう1年預けてようやく黒字とるんやが、少しでも円安になったら吹き飛んでしまうので、2年後の為替レートを読めない以上、ギャンブルの側面が強いと言えるな。

また、今の例はネットで手続きした場合の手数料なので比較的安価やが、窓口ではさらに大きくなるんやで。

銀行窓口でお金を預けると、為替手数料は4倍。

100万円を1往復させるだけで1.8万円前後が消えてしまうんや。

2.外貨預金には保証がない

普通預金や定期預金は預金保険制度の対象なんや。

もし預け先の銀行が突然倒産しても、1金融機関1預金者あたりの元本1000万円までと、その利息は保護されるんや。これをペイオフ制度っていうんやで。

やから1000万円を超える分は複数の銀行に分散して預金すれば何千万円でも安心して保有できるのが現在の預金制度なんやな。

しかし、外貨預金は預金保険制度の対象外。

万が一銀行が倒産した場合は、銀行の余力によって返ってきたり、返ってこなかったりする可能すらあるんやな。

それでも外貨預金がしたいという方は、外貨の情報や為替の分析だけでなく、預け先の銀行の信用度まで調査せなあかん。スルガ銀行以上のことがあれば、取り付け騒ぎになって最悪倒産するみたいな可能性もあるしな。

2016年2月に黒田総裁がマイナス金利を発表した際には、メガバンクの株価はおおむね急落したんやが、

このような不安定な状況で保証のない預金するのは少し不安やな。

3.金利が抜かれてしまう

その1で説明した通り、外貨預金は日本円定期預金の何倍もの金利を狙うことができるんや。

豪ドル:年0.300%1年定期預金金利

日本円:年0.010%

豪ドル:年0.600%(2018年10月12日時点)

為替リスクはあるんやが、金利は日本円の60~300倍。

10万豪ドル(約871万円)預ければ、1年後には600豪ドル(約5万2200円)の利子が付くんや。

このように、外貨預金はかなり高金利。

ところが、2018年10月時点でオーストラリアの政策金利は1.5%。

日本円との金利差(スワップ金利)はおよそ1.4%。

この差を目安に考えた場合「私たちの取り分である定期預金金利0.6%」を引くと0.80%ほど消えていることになるんや。

海外資産を持つことはとてもおすすめ

「価値が減ってしまうかもしれない外貨を買うのは怖い。」

多かれ少なかれ、誰もが感じることではないんとちゃうか。

そこで多くの方は資産の大半を日本円の普通預金や定期預金で所持しとる。

これは、考え方によっては全財産を日本円に投資しているということになるんやな。

「日本経済に全幅の信頼を置いている」という方はそれでも構わんが、多くの方は今後の日本経済に不安を感じとるんちゃうか。

少子高齢化が進行し、土地も資源も少なく、海産物や農作物の輸出も難しい。

テクノロジーの分野でも中国やインドがどんどん迫ってるな。

投資の世界では「卵をひとつのカゴに盛るな」という有名な格言あるんや。

持っている卵を一つのカゴに全て盛ってしまうと、そのカゴを倒してしまったら全部の卵が割れてしまうけど複数のカゴに分けて卵を盛り、離れた場所に置いておけば、そのうちの一つのカゴを倒したとしても他のカゴの卵は影響を受けへんな。

これは、分散投資を勧める際によく用いられる例え話なんや。

このように、日本経済との関連性が低い複数の国に分散して預金しておけば、日本円が暴落しても資産価値を守ることができるちゅうわけなんや。

外貨投資も怖いけどインフレも怖い

日本政府は毎年2%のインフレを目指し、様々な施策を行っとる。

インフレとは、簡単に言うと物価とお給料が上がることなんや。

例えば、数年間かけて10倍のインフレが起きたとするやろ?

500円で売られていたお弁当は5000円になるけど、20万円のお給料が200万円になれば生活水準は維持できるな。

でも、一生懸命働いて貯めた5000万円の貯金は実質10分の1の価値となり、一軒家はおろかマンションを買うのも難しい金額となってしまうんや。

つまりインフレが起きても生活はある程度守られるけど、貯金は一切守られへんことになるんやな。

「10倍のインフレなんてそんな馬鹿な」と思うかもしれませんが、実際にアルゼンチンでは1988年から1989年のたった一年強の間に50倍のハイパーインフレ(急激なインフレ)が起きたんや。

国内のお金は紙切れ同然となり、60パーセント近くの人々が極貧状態に陥ったと言われとる。

極端な話、このとき全額外貨で持っていた人は変わらぬ生活を送れたことになるな。

もしこんなことが日本で起きた場合、外貨預金には表示されている金利以上のメリットがあると考えられるんや。

外貨預金以外の選択肢

預け入れ・払い戻しの度に高額の手数料を支払い、金利の半分以上を銀行に持って行かれ、それでも私たちは為替リスクを全額負担し、銀行が倒産したら返金されないかもしれへん。

ちょっと悲観的すぎるかもしれへんが、これが「銀行が販売している外貨預金」なんやな。

ほなまた!