どーも半沢くんです。

私は妻と2歳の子供が1人いるんですが、お客さんにとって不要な金融商品を販売することが嫌になり銀行の退職を考えた時に、これからの将来(特にお金に関すること)が不安なことが多すぎて何から手をつけていいか分からないという状態に陥ってしまいました。

転職を考える前は、日常の生活に無理のない範囲で貯金をしながら、なんとなく生活を送っていたのですが、いざ転職を考え始めると

- どれくらいの年収ならどの程度の生活ができるのか?

- 死ぬまでにどれくらいお金が必要になるのか?

- 使うべお金と使うべきでないお金は何なのか?

これらを強く意識するようになり、自分を含む家族のライフプランを考えるようになったんですね。

何も意識せずに生活を送るのと、目標から逆算して生活を送るのとでは大きく成果が変わってきます。

ここでは同じような不安を抱えている人を少しでも減らすため、現在独身でありながらも結婚して子供1人育てる3人家族を想定したマネーライフプランを参考に、自身のライフプランを再考してほしいと思います。

Contents

年収別実際に使えるお金を考えてみる!

まずは年収と手取りの違いから説明しましょう!

年収と手取りについて

ここでは会社員や公務員の年収の定義について解説します。

会社員にとっての年収とは、一年間で会社から個人に対して払われる総支給額のことです。

年収は、単なる基本給の合計金額ではなく、住宅手当、時間外手当、扶養手当、ボーナス、交通費等などを含めた金額になります。

そのため一般的に言われる年収は実際に自分の手元に残るお金ではないため、手取り額を知る必要があります。

年収300万円~800万円の人の手取り額の一覧はこちら。

| 年収 | 控除額 | 手取額 | 手取り割合 |

| 300万円 | 60万円 | 240万円 | 80% |

| 400万円 | 85万円 | 315万円 | 78% |

| 500万円 | 111万円 | 389万円 | 77% |

| 600万円 | 139万円 | 461万円 | 76% |

| 700万円 | 170万円 | 530万円 | 75% |

| 800万円 | 207万円 | 593万円 | 74% |

この控除額には、社会保険料や所得税、住民税などがあるのですが、手取り額を出すまでの過程や具体的なシュミレーション方法について別の記事で詳しく解説しているので、是非一度読んでみてください!

手取額が分かったら、手取り額÷12カ月の計算を行い一カ月あたりの手取り額を求めてみてください。

それがあなたが1カ月間最大使えるお金ということになります。

例えば年収500万円の人の場合は、手取り389万円なので、月換算すると

389万円÷12カ月=約32万円ということになります。

自分に合ったマネープランを立ててみよう

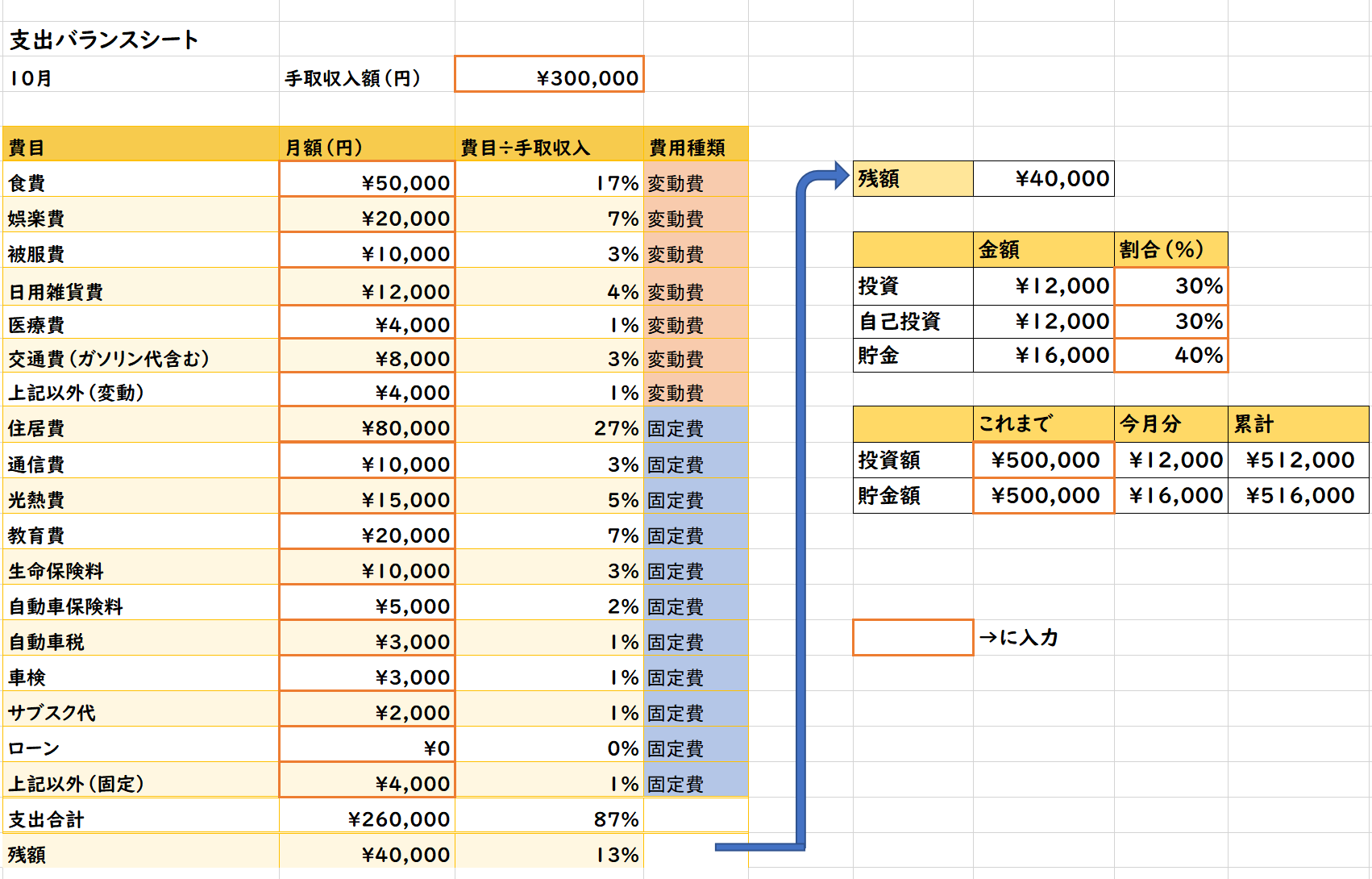

自分の一カ月で手取がどれだけあるかを把握した後で、是非やってほしいのは、現在の支出バランスと理想的な支出バランスを書いてみるということです。

ライフステージによって支出バランスが異なってくるのですが、現状を把握しておかないことには今後のマネープランをどのようにすればいいのか何も対策を打つことができません。

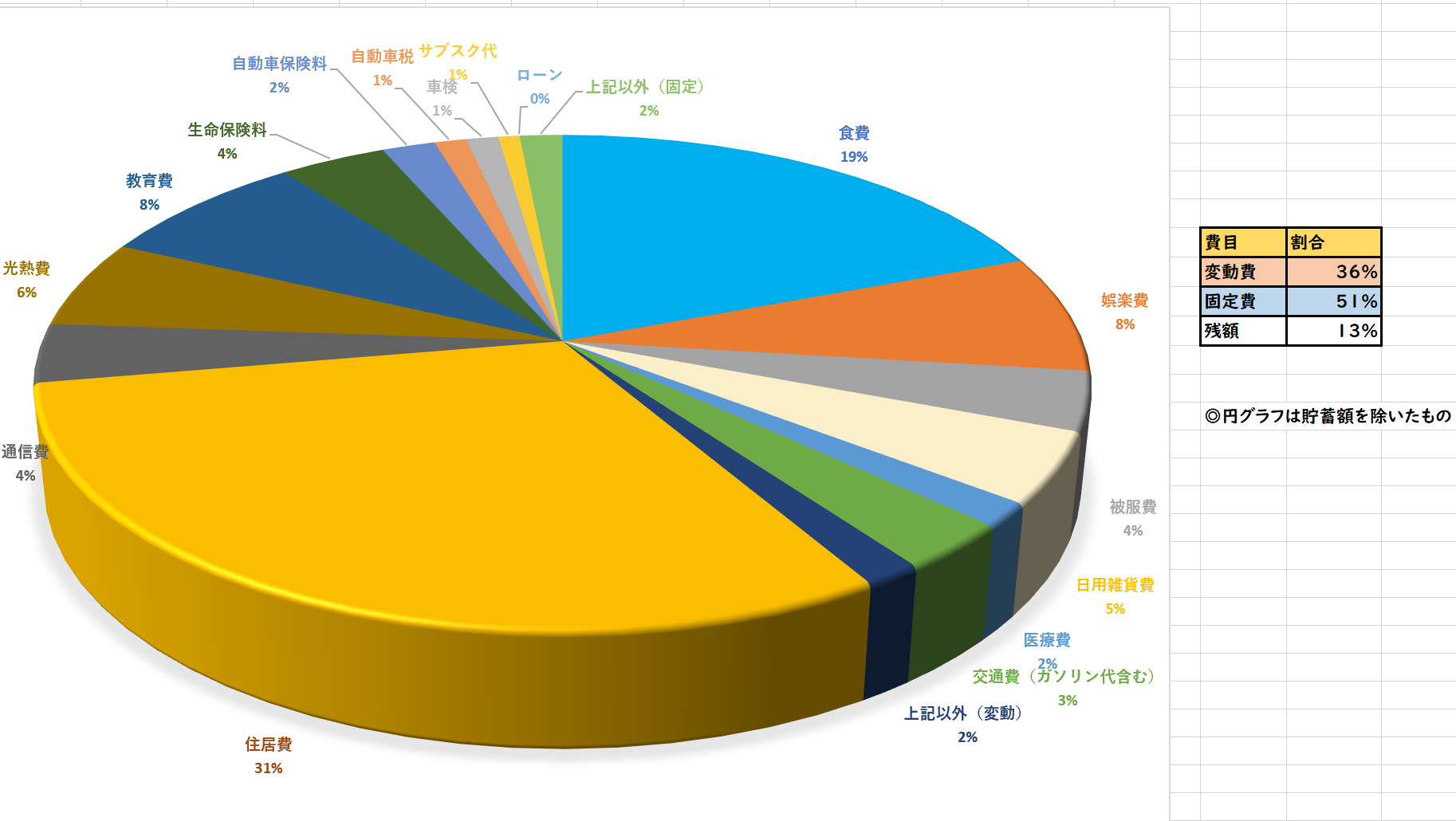

Excelで支出バランス表を作ったので、ダウンロードして自分の支出バランス表を作ってどれくらい毎月支出しているかを把握していきましょう!

もちろんこの支出バランスシートは無料です!

このオレンジ色の枠線に入力すれば、各費目の手取り収入に対する割合と変動費、固定費の割合が分かり、どこを節約すれば効果がでるのかが一目で分かります。

さらにこの支出バランス表では、残額から今後の自分資産を増やすために

- 投資(株、投資信託等)

- 自己投資

- 貯蓄

の3つに分けて割合を入力することで、それぞれにどれくらい投資するかの目安が分かります。

20代の人は自己投資と投資の割合を大きくすることをおススメします。

まずはこの支出バランス表を記入することで、

- どの費目が大きな負担となっているか

- どの費目ならもっと削減できるか(特に固定費)

- 自己投資はできているか

この3点を強く意識することができ、これから自分は何をすれば良いのか方向性を決めることができると思います。

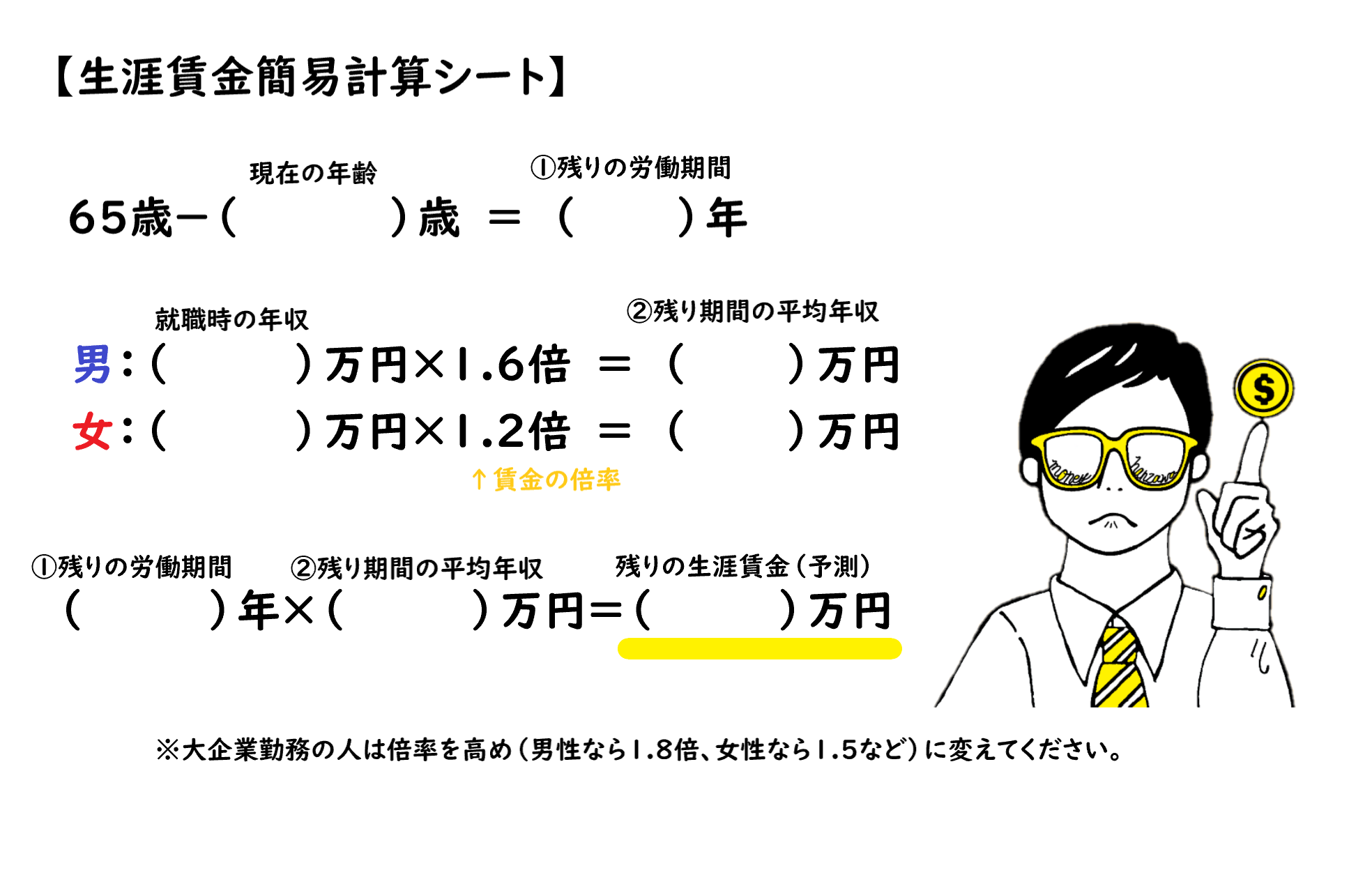

あなたの残りの生涯賃金はどのくらい?

もし、現役時代の平均年収が450万円で、40年間働くなら、生涯賃金は単純計算で1億8,000円です。

これから稼げるお金を計算してみましょう!

20代前半を基準とすると、会社員なら男性は全年齢平均では1.6倍程度になります。

女性は全年齢平均では1.2倍程度。この倍率を就職時の年収に掛けて計算します。

賃金の増え方は学歴や勤務先の規模・業種によって違うので、自分で考えて倍率を調整してください。

例えば、現在の年齢が25歳の男性で年収が400万円の場合は

①残りの労働期間が65歳-25歳=40年

②残り期間の平均年収が400万円×1.6倍=640万円となり

40年×640万円=2億5600万円となります。

データから計算した生涯獲得賃金はあくまで予想です。全業種、全企業規模を対象とした平均値での算出となるため、大企業に勤務されていたりする場合は賃金倍率を調整してください。

そして生涯賃金を増やしたいなら対策を考えましょう。

定年後も働いたり、副業をはじめたり、昇級・昇進を目指すなど自分なりの方法で収入アップの努力しましょう!

収入の予測を立てておくと大きな支出の判断がしやすくなりますよ!

生涯賃金簡易計算シートでは年収をベースに計算していますが、手取り額でも計算すると実際に自分が使える金額が可視化できるのでおすすめです。

将来大きなお金が必要なもの

将来大きなお金が必要なものは大きく分けて6項目あり、最低でも以下の金額を準備する必要があります。

- 結婚資金…450万円

- 子供の教育資金…2000万円

- 住宅購入&諸経費資金…6,000万円

- 老後資金…1,000万円

- そのほかの必要資金…500万円

- 緊急のお金…100万円

合計:約1億円

それでは、なぜこれらの金額が必要になるか順に説明していきましょう!

①結婚資金

婚約から新婚旅行までの合計金額の平均は約460万円だそうです。(ゼクシィ結婚トレンド調査2017年調べ)

ただ、最近は親族のみでの結婚式やスマート婚など100万円以内で挙式をあげることも普通になってきているので、どれくらいの金額で収めるかは二人で相談しましょう。

②子供の教育資金

幼稚園から大学まですべて公立の場合で約800万円、すべて私立なら約2,290万円とその差は約1,500万円になっています。(文部科学省「平成28年度子供の学習費調査」参照)

これはあくまで、学費の話でここから塾代や習い事、養育費などを合わせるともっとかかり、トータルとしては大学を卒業するまでに2,000万円~3,000万円ほどかかるといわれています。

③住宅購入資金

住宅を取得する場合は一戸建ての平均は3,338万円、マンションの平均は4,267万円(住宅金融支援機構「2017年度フラット35利用者調査」参照)

ここからさらに家のリフォームや固定資産税、ローン費用などを加味するとトータル6,200万円ぐらいかかります。

賃貸の場合でも引っ越し費用や更新料等で平均トータル6,200万円かかります。

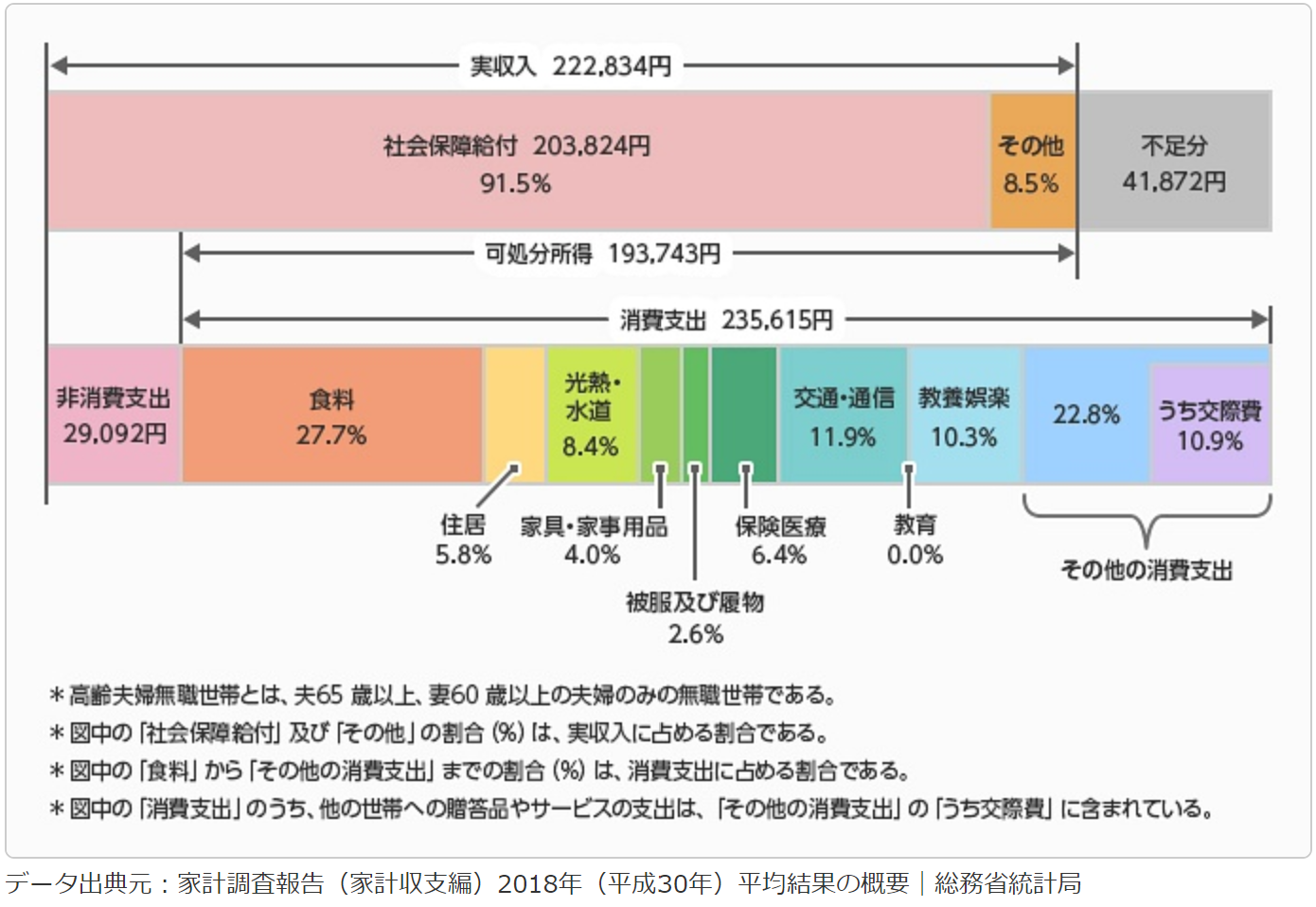

④老後資金

2018年に総務省統計局がデータとして出している家計調査報告書から老後どれくらいの金額が必要になるかがわかります。

支出から公的年金を差し引くと月約42,000円が不足分として出ることが分かります。

とすると年間としては50万円、平均寿命である85歳まで生きると考えると

50×20年間≒1,000万円もの不足が出ることが分かりますよね。

もし余裕を持った生活がしたいのなら倍の2,000万円ほどかかってしまいます。

この辺りの詳細についてはこの記事を参照してください。

⑤その他の必要資金

車の購入費や葬式代、子供の結婚式費用などがこれにあたります。

500万円から1,000万円程度はみておくほうがよいでしょう。

⑥緊急のお金

これは病気や怪我による急な出費や、当初の人生設計にはなかった出費がでたときの備えの費用になります。

最低月収の3倍から4倍は見ておくと安心できるかなと思います。

平均すると1年間50万円の貯蓄が必要!

最初に挙げた支出バランス表には住居費80,000円が含まれていたので、住居費を差し引くと4,000万円となり、普段の生活費とは別に生涯で最低でも4,000万ものお金が必要になることが分かると思います。

退職金が2,000万円入ると仮定すると差し引き2,000万円という貯蓄が必要となるわけです。

つまり言い換えると大学卒業(25歳)~定年退職(65歳)までの40年間で平均1年間50万円の貯金をする必要があるというわけです。

さらに1カ月間換算すると平均4万円程度の貯蓄が必要となるのがわかると思います。

この数字はあくまで一番最低の金額であるため、最低でも月4万円を目指してほしいと思います。

まだ月4万円は難しいという人は、年収は徐々に上がっていくので、無理せずまずは月収の1割を目標に貯金していきましょう!

ではまた!