賢い投資信託の選び方

(3)投資信託のリターンの計算方法

シャープレシオの計算式でも用いられる投資信託のリターンが、どのように計算されているのかを確認しておきましょう。

まず投資信託の時価は「基準価額」で表示され、毎日(営業日)算出されています。

投資信託のリターンは、この「基準価額」の騰落率、すなわち、2時点間で比較して、何%上昇したか、下落したか、で算出されるのが基本です。

ただし、投資信託の場合、「分配金」についても考慮する必要があります。

基準価額は、決算時に分配金が支払われるとその分だけ下がりますので、騰落率を計算する期間内に分配金が支払われていれば、これを基準価額にプラスした上で、リターンを計算することになります。

分配金を考慮する方法には、次の二つがあります。

ひとつは、後の時点の基準価額に単純に足し算する方法です。

たとえば、1年前の基準価額10,000円、現在の基準価額10,800円、途中で200円の分配金を支払ったのであれば、現在の基準価額に200円プラスして計算する方法です。

10,800円+200円=11,000円

(11,000円÷10,000円-1)×100=10%

すなわち、騰落率は10%となります。

もうひとつは、分配金を支払わなければ、現在の基準価額がいくらになっているか、を計算する方法です。

この方法で算出された基準価額は「分配金再投資後の基準価額」といわれます。

上の図を見てもらうと緑の折れ線グラフが分配金再投資後の基準価格で、赤色の折れ線グラフが分配金受取後の基準価格となっています。

この投資信託は年二回決算のタイプのもので1月と7月に分配金が支払われていることが分配金と履歴で確認することができます。

ご覧のとおり、必ずしも分配金は同額ではなく、その時の運用状況にしたがって分配金が決められますので分配金受取タイプを選んでいる人の場合そこを把握しないと最終の運用利回りが分からなくなってしまうので注意が必要です。

「分配金再投資後の基準価額」の計算をする場合、分配金が支払われた時点の基準価額などの情報が必要となりますので、単純に計算することはできません。

どうしても必要な場合は、上記の図のような運用会社が算出した数字を活用します。

では、リターンの計算例を紹介しましょう。

現在、11,500円の基準価額の投資信託の過去の基準価額が以下の図のようであったとします。(基準価額は既に分配金込みの数値とします)

このときのファンドのリターンは、次のように計算されます。

6ヶ月騰落率 11,500÷10,500-1=0.0952・・・ ⇒ 約 9.5%

1年騰落率 11,500÷9,800-1=0.1734・・・ ⇒ 約 17.3%

このような2時点間の騰落率は、それぞれ6ヶ月、1年、3年など期間が異なりますので、1年という期間にそろえて比較することがあります。

これを「年率換算リターン」といいます。

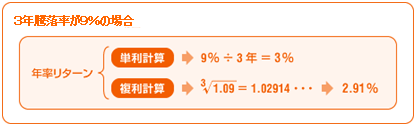

2時点間の騰落率を年率換算する際には、1年未満の場合は、通常”単利計算”(単純にその年数で割算する)で行われます。

例えば6ヶ月騰落率が9.5%の場合、

9.5%÷0.5年=19.0%

と計算し、年率換算リターンは、19.0%となります。

1年超の騰落率を年率換算する場合は、”単利計算”と”複利計算”の二つの方法があります。

一般的に年率換算リターンは、複利計算で算出されていることが多いようです。

(4)投資信託のリスクとは

シャープレシオの計算式(リターン÷リスク)で用いられている投資信託の「リスク」についても知っておく必要があります。

皆さんは、「リスク」と聞いて、どのような数値をイメージされますか?

「損失の金額」「最大下落率」「マイナスになる確率」・・・

投資信託でいえば、自分が投資した投資信託の基準価額が下がって損をすることがリスクだ、と考える方が多いのではないでしょうか?

確かに、基準価額1万円で購入した投資信託が、8,000円に値下がりしたときは「この投資信託はリスクが高いなあ」と感じるでしょうが、12,000円になるとリスクなど感じない人が多いでしょう。

このような値下がりのリスクは「ダウンサイドリスク」とも呼ばれます。

ダウンサイドリスクを表す数字としては、「最大下落率」(過去最高値から最大何%下落したか)や「ある期間において短期金利を下回った回数や確率」などが用いられます。

よく誤解が生まれるのですが、シャープレシオの計算で用いられるリスクはダウンサイドリスクではありません。

投資の世界でのリスクというのは

「平均リターンから個々のリターンが上下にどのくらいブレていたか(ばらついていたか)」を「リスク」としてとらえます。

この「リターンのブレ」の大きさを表す数値を「標準偏差」といいます。

標準偏差は、その数値が大きいほど、ブレ幅が大きいことを示し、標準偏差がゼロということは、リターンが一定値でブレがないことを表します。

例えるなら「打率が1割しかないホームランバッターと打率が4割超えるマルチヒッターの選手がいた」とするなら、リスクはホームランバッター>マルチヒッターということがイメージできるかと思います。

標準偏差がマイナスの数値になることはありません。

計算方法の説明をする前に、標準偏差の数字が表す意味について説明しておきます。

以下の部分は少し難しい内容になりますので、読み飛ばしてもらっても構いません。

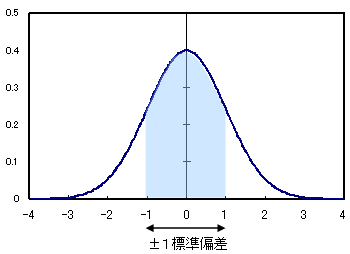

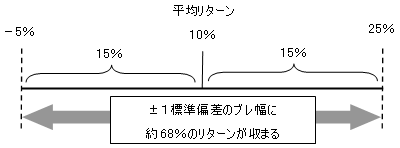

リターンが正規分布(左右対称の山のような形、下図参照)に散らばると仮定すると、年平均リターンと1標準偏差の値の範囲内に個々のリターンの約68%が含まれることになります。

下図は正規分布の図です。

真ん中の一番山が高くなっているところが平均値を表し、起こる確率が高いことを示します。

そして平均値から離れるにしたがって、起こる確率は下がっていきます。

例えば、年平均リターンが10%で、標準偏差が15%であった場合、平均リターンの10%から上に15%(=10+15=25%)と、下に15%(=10-15=マイナス5%)の範囲内に、約7割のリターンが収まっていることになります。

年平均リターンが同じ10%でも、標準偏差が5%であれば、リターンは「5%~15%」の範囲内に、約7割が収まることになります。

つまり、標準偏差が小さければ、リターンのブレ幅は小さいということを意味します。

以上が標準偏差の値が表す意味ですが、完全には理解できなくとも、「標準偏差の値が小さいほどリスク(ブレ)が小さく、標準偏差の値が大きいほどリスク(ブレ)が大きい」ということだけは覚えておいてください。