前回の記事で

「老後2,000万円不足問題」について詳細に説明したよな!

20代、30代にとって年金が貰える額はかなり減ることは間違いないことは分かったと思うんやけど、国もただ指をくわえてるだけではないんやで。

実は年金を預かってるのは日本年金機構という半官半民の機関が預かってるんやけど、

その年金機関でも預かったお金でさまざまな投資をして、元金をできるだけ増やそうと努力してるんや!

その年金を実際に運用するのが「年金積立金管理運用独立行政法人(GPIF)」なんやで!

この事実意外と知らない人が多いんじゃないかな?

このご時世、政府が色んなことでバッシングされてるが故に「年金機構は国民から大事なお金を預かっているわけやからかなり慎重かつ合理的な投資をするように努めているはず」

今回はその年金機構がどのような目的をもって投資対象を決めていてどんなポートフォリオで投資をしているかを見える化していきマネることで、

素人でも不況に強いポートフォリオを作ることができるはず!

今回この記事では

- 年金機構のポートフォリオを分析

- それぞれの投資対象について詳しく説明

- 自分の投資への活かし方

していけたらと思うし、ぜひ参考にしてみてな!!

ちなみに厚生労働省のHPからその運用形態については見れるで!

年金機構のポートフォリオを見てみよう!

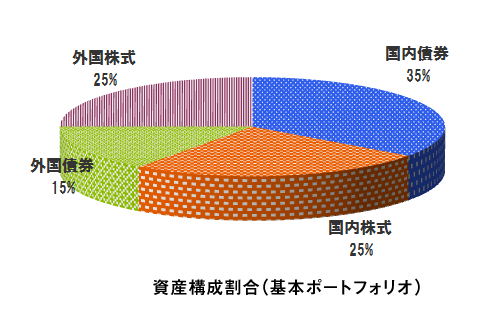

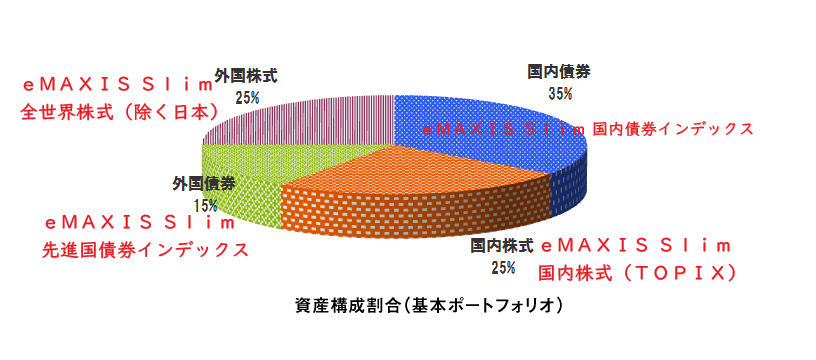

年金積立金は、異なる価格の動きをする複数の資産に分散投資をすることで最低限のリスクで運用しているで。

具体的には国内外の債券や株式に幅広く分散投資してるんやけど、

その比率は

| 国内債券 | 35% |

|---|---|

| 国内株式 | 25% |

| 外国債券 | 15% |

| 外国株式 | 25% |

なんや。

国内が6、海外4という割合と国内に重点を置いた内容になってるで。

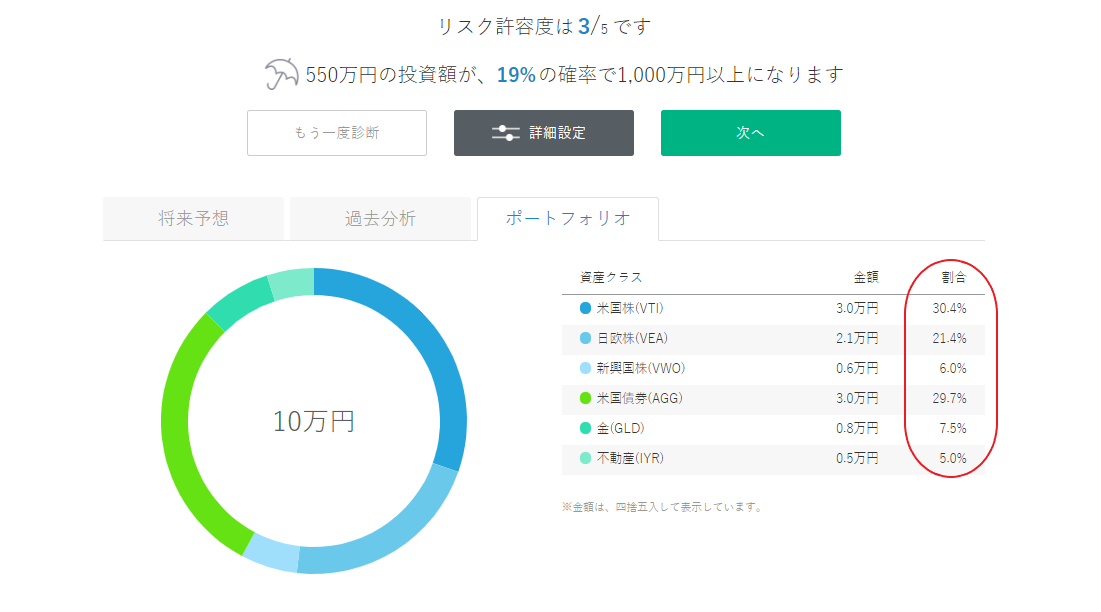

これらの比率はウェルスナビでいうところのリスク許容度3ぐらいと大体同じくらいのリスクやな。

この基本ポートフォリオをもとにして、年金積立金管理運用独立行政法人(GPIF)は経済状況や、地政学的なリスクなどを考慮して±10%程度に抑えてその割合を柔軟に変えているわけなんやな。

この割合についてはGPIFがHPに公表しているからそれを参考にしてみるといいで。

https://www.gpif.go.jp/operation/the-latest-results.html

さらに具体的にどの指標を参考にして作っているかについても説明すると、

| 国内債券 | 10年国債利回り |

|---|---|

| 国内株式 | 日経平均225、TOPIX |

| 外国債券 | 米国、ドイツ10年国債 |

| 外国株式 | NYダウ、ドイツDAX、上海総合指数 |

上記の指標をもとにしてポートフォリオを作ってるわけやな。

結局年金機構は年金運用でどれだけ儲けてるの?

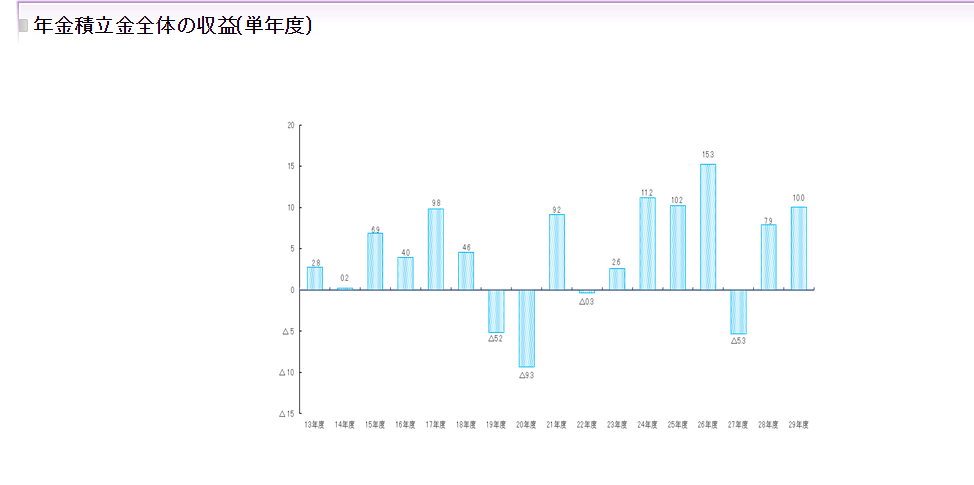

で、気になるのは年金機構はこの基本ポートフォリオで利益を出しているかいないかというところやと思うねんけどずばりこれだけ利益を出してるんや!

平成29年度までの16年間でその勝率は12勝4敗。勝率に直すと75%。

この数字で結構高い勝率ということが分かってくれると思うで!

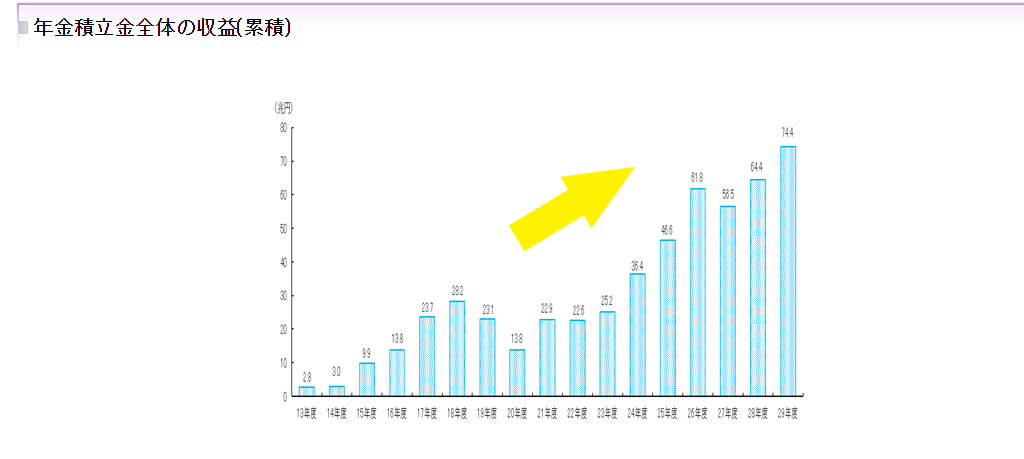

でこちらが累積の利益額になってるんやけどほぼ右肩あがりで上昇していて、平成29年度時点で74.4兆円の収益を出しているわけなんやな。これってめっちゃ凄いよな!

年金積立金管理運用独立行政法人(GPIF)がその運用をしているわけなんやけど

その割合と収益率の最新データは

このGPIFの公式HP

https://www.gpif.go.jp/operation/the-latest-results.html

の速報値で分かるから是非見てみて!

年金機構と同じポートフォリオを目指すと結構勝率が高まると思うで!

GPIFのポートフォリオの作り方

GPIFのポートフォリオを作るなら、emaxis slimシリーズという

手数料が最安水準のインデックスファンドで構成するのがおすすめ!

実はこの投資信託は投信ブロガーが選ぶファンドオブザイヤーの中で20ファンド中7ファンドも選ばれているという超優秀な投信やで。

インデックスファンドやから手数料も安いし、信託報酬も低いので、長期の資産形成にはもってこいやと思うで!

このemaxis slimシリーズ中かから年金機構と同じポートフォリオを作るとこんな感じ!

4本も管理できないし、もっと簡単にすませたい!という人は

eMAXIS Slim バランス(8資産均等型)を1本でもいいかなと思うで!

公式HP

https://emaxis.jp/lp/slim/pr1/index.html

ウェルスナビの場合はリスク3でも代用できるかな!

http://change-job.site/2018/10/21/post-580/

まとめ

金融庁の「老後2,000万円不足」は確かに深刻やけど、一方で国は年金をできる限りリスクを抑えつつも利益がでるように運用していることも知っておいてほしい事実やで。

報道は一部分を切り取って報道することがあるから報道内容が偏りがちになる。

やからこそ、できる限り一次情報をもとに確かめてみることが大切やで。

「どうやって投資したらしたらいいかわからない!」という人は、今回提唱したGPIFと同じポートフォリオで投資してみてな!

ほなまた!