どーも半沢くんです。

いきなり皆さんに質問です!

恐らく、この質問に対しては、年収約〇〇円と答えられると思います。

それでは次の質問です。

どうでしょうか?スッと答えられる人は意外と少ないと思います。

『手取り額なんて、給与振込で通帳に入ってくる額なんだからとわざわざその内訳なんて知らなくても大丈夫なんじゃない?』

と思っているんだったらそれは大きな間違いです。

なぜなら、何が引かれているか内訳をしっかり把握しておかないと、効果的な節税対策を行うことができないからです。

年収ばかりに囚われている人が多いですが、年収よりも大事なのは、「手取り額」をしっかり把握することです。

例えば、収入額面は30万円なんだけど手取りは24万円だとかそういう言い方よくしますね。

理想の年収をいくら稼げば幸せに暮らせるのか考えるにあたっては額面ベースではなく手取り額から考えるのが重要です!

なぜなら、「手取り額こそ自分が本当に使えるお金」であり、手取り額から家賃や通信費などの固定費が引かれ、そこからさらに食費、雑費等が引かれていくという計算を行うからです。

それでは、年収別の手取り額を発表する前にそもそも具体的には何がどんな風に引かれているのかを見てましょう!

そもそも給与から差し引かれているものはなに?

上記は給与支払明細書のサンプルになります。もし可能であれば、あなたの給与支払明細書を奥から引っ張りだしてきてください。

給与支払明細書を見てもらうと「控除」という欄があるのが確認できると思います。

サラリーマンの場合、会社から給料を貰うと同時に所得税や社会保険料、住民税、厚生年金などの給料から天引き(源泉徴収)されているんですね。

この「控除」こそが給与から差し引かれている部分になります!

ここでは控除から4つに分けて具体的に説明していきましょう!

①社会保険料

社会保険料は、健康保険、介護保険、厚生年金保険の3つに分類され、これらは「会社と従業員が折半で支払う」のが一般的となっています。

つまり、社会保険料については会社が半分負担してくれているんですね。会社が負担してくれていなかったらこの2倍の金額を負担しなければならないことになるので、この部分については会社に感謝しましょう!

それではさらに3つに分類した社会保険料について具体的に解説していきます!

健康保険料

健康保険組合、協会けんぽなどの健康保険の保険料のことを指します。保険料は定められた保険料率によって計算されるため、収入が増えると保険料も高くなります。健康保険組合は組合によって独自の保険料率が定められる一方、協会けんぽは都道府県により保険料率が定められており、例えば東京都の場合、折半前は9.87%(折半後4.935%)です。

介護保険料

介護保険は40歳以上になると支払うもので、こちらも保険料率により定められています。協会けんぽの介護保険料率は、東京都の場合、折半前は1.79%(折半後0.895%)となります。

※40歳以下の人は対象とならないため、ここの欄は空欄となります。

厚生年金保険料

原則65歳以降に受け取る老齢年金(公的年金)や障害年金、遺族年金などの保障を受けるための「厚生年金」も保険料率が定められており、収入によって保険料が異なります。

厚生年金の保険料を多く納めていると、その分老齢年金や遺族年金などの受取額は大きくなります。この点は健康保険と異なり、全国一律で、保険料率は18.3%です。

②雇用保険料

雇用保険に加入していると、失業した際に失業給付金を受け取れたり、病気や出産での休業時に給付を受け取ることができるので、何か不測の事態が起こったときに一定期間生活を維持することができます。保険料率は0.3%です(令和2年9月26日現在)。

また失業中にスキルアップし、再就職を狙いたいと考えるのであれば、国が指定する教育訓練講座を受けましょう。なぜなら雇用保険に加入していれば、その費用の一部が「教育訓練給付金」で賄われるからです。これは是非活用したい制度です。

③所得税

所得税は、収入に応じて決められた給与所得控除を差し引いたあと、所得控除を行い、残った分が課税所得となります。税額はこの課税所得に税額を掛けて算出します。

これを一目で分かりやすくするとこんな感じ。

上記の表を用れば、課税所得まで算出することができます。そして税率は「累進課税制」となっており、課税対象の金額が大きくなればなるほど、税率(5%〜45%)も高くなります。これを表にするとこんな感じ。

つまり所得税は

課税所得額×税率ー控除額=所得税額

で求めることができるというわけです。

以上から「所得控除を大きくすれば、その分課税所得を少なくすることができるので、所得控除を最大限に生かすことが重要」だということが分かっていただけると思います。

④住民税

住民税は、所得税と同じく収入から控除額を差し引いた残りの金額に対してかかる税金で、税率は一律10%と固定されています。

住民税の算出方法は以下の通りです。

課税所得額×所得割10%+均等割5,000円=住民税額

住民税は所得割(定率)と均等割(定額)を合算します。

所得割とは「道府県民税4%+市長民税6%=10%」で、均等割りとは「道府県民税1,500円+市長民税3,500円=5,000円」を指します。

また、所得税はその年の収入に対してその年に納付しますが、住民税は「前年の収入に対して、翌年6月から翌々年5月」にかけて納付します。例えば令和2年4月入社の新入社員であれば、令和3年6月から住民税を支払うことになります。

いかがでしたでしょうか?

一見すると何が控除されているか分かりづらいですが、こうやって一つずつ分解していくとそこまでややこしいものではないことが分かって貰えたと思います。

それでは年収300万円~800万円までの年収別手取り額を円グラフを用いて説明していきましょう!

年収別手取り額を円グラフで視覚的に把握しよう!

自分らしく満足度が高い生活を送るためにはいくら稼げばいいか把握するために、年収300万円から800万円の実際の手取りを円グラフで見ていくことで、自分の生活レベルの目標設定ができます。

また、年収300万円から800万円それぞれの手取り額をあらかじめ把握しておけば、「これぐらい収入水準の方が効率がいいんだなぁ」とか「こうすれば税金をコントロールして効率よくお金が貯められる!」といろいろな気づきが得られると思います。

今回のグラフの内訳額は独身で医療控除などの所得控除を活用していないパターンで作成したため、手取り額としては一番低くなる設定です。

そのため、この手取り額をベースに生活をしていけば確実にお金が貯められるようになります。

お金を確実に貯めるには先取り貯蓄がおススメなのでこの記事を参考にしてください。

自分の年収だとどれくらいの手取り額かもっと具体的に知りたい!

という人は『簡単!ザックリ手取給料計算機』というサイトでシュミレーションをしてみることをおススメします。

このシュミレーションを使えば年間の手取り額だけではなく、月間の手取り額も円グラフですぐ分かります。是非使ってみてください。

それでは年収300万円から順にみていきましょう!

年収300万円

年収300万円の人の手取りをシミュレーションしてみるとこんな感じになります。

社会保険料は40万円ぐらいで、所得税と住民税17万円ぐらい引かれて手取りが240万円になります。

年収に占める手取り額の割合は80%程度です。

手取額240万円ということは月換算すると20万円。

家賃に8万円、水道光熱費に1万円、食費に3万円、通信費に5千円、雑費2万円と仮定していくと自分が自由に使えるお金は5~6万円程度ということになります。

結構厳しいように思えますが、家賃が安いところに引っ越したり、通信費や保険代などの固定費を削減できれば一人暮らしであれば十分生活は可能です。

手取額の10%である2万円貯金に回して欲しいところですが、厳しいようであるなら最低1万円は貯金に回せるよう努力しましょう!

年収400万円

年収400万円の場合は手取りが315万円になります。年収に占める手取り額の割合は78%程度です。

そして手取額315万円ということは月換算すると26万円ということになります。

大体大卒2年目の平均的なラインといった感じです。これぐらいあれば、年収300万円であげた生活費で暮らしていけば自分が自由に使えるお金は10万円程度となります。

実家暮らしとか、寮に入ってるとか家賃を抑えられるのであれば年間100万円の貯金も可能なラインです。

また子供一人ぐらいだったら養っていけそうっていう感じですけどまた大都市圏の家賃水準だと月々26万円で奥さんと子供達はちょっと難しいかもしれませんね。

年収500万円

年収500万円になると手取りは389万円で、年収に占める割合は77%になります。

手取り389万円を月換算すると約32万円になります。

32万円になると、生活費を引いても15万円くらいは手元に残るので、独身だとお金を使う自由度はぐっと上がります。

そして32万円のうち3万円は投資に回したいところです。

妻、子供の三人暮らしでも固定費さえしっかり抑えていれば無理なく生活は可能です。

まずは年収500万円を目指したいところです。

年収600万円

年収600万円の手取りは461万円で年収に占める手取り額の割合は76%程度です。

年収600万円の手取りは461万円で年収に占める手取り額の割合は76%程度です。

手取り461万円を月換算すると38万円になります。

年収600万円は個人で稼ぐ金額としては平均以上の水準で、特に20代で年収600万円を達成しているのであれば日本人の上位10%に入っています。

奥さんが非課税の範囲年収103万円ぐらいでパートに出てくれた余裕を持って子供二人育てることが可能です。

塾や水泳などの習い事をさせたり、年に一回海外旅行なども行くことができそうです。

年収700万円

年収700万円の手取り額は530万円になり手取り額の割合は75.7%になります。

手取530万円を月換算すると44万円となります。

これぐらいの年収にいけばそれほど生活費を気にしなくてもいいようになってきます。

年収700万を超えている人は日本人の5%以下と間違いなく勝ち組といってもよいでしょう。

年収800万円

年収800万円の手取り額は593万円で、手取り額の割合は74%となります。

手取593万円を月換算すると49万円となります。

年収800万円は日本人の上位3%となるため間違いなく金持ちといってもいいでしょう。

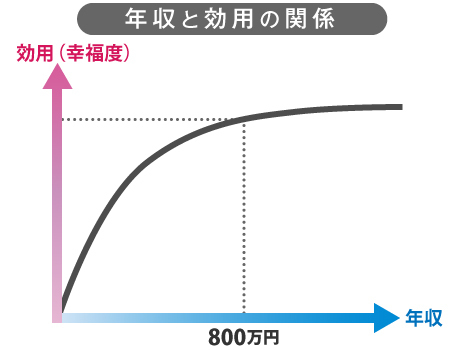

年収800万円(世帯年収1500万円)までは、収入が増えるほど幸福度は増しますが、800万円を超えるとそれほど幸福度は向上しないということが分かっています。

つまり、お金に対して不自由に感じることのない目安の年収は800万円ということになります。

ここまで稼げれば、月10万円以上投資することができるので高配当株などに投資をすればかなりのリターンが見込めることができるため、老後は配当金だけで生活することも可能です。

年収300万円から800万円の手取り額を一覧にするとこんな感じです。

| 年収 | 控除額 | 手取額 | 手取り割合 |

| 300万円 | 60万円 | 240万円 | 80% |

| 400万円 | 85万円 | 315万円 | 78% |

| 500万円 | 111万円 | 389万円 | 77% |

| 600万円 | 139万円 | 461万円 | 76% |

| 700万円 | 170万円 | 530万円 | 75% |

| 800万円 | 207万円 | 593万円 | 74% |

年収が上がることで気をつけるべき3つのポイント

気をつけるべきことは3つあります。

- 年収があがればあがるほど手取り額の割合が減ってしまう

- 固定費を簡単に上げない

- 1人で年収800万円よりも夫婦2人で年収800万円を目指す

順に説明していきましょう!

①年収があがればあがるほど手取り額の割合が減ってしまう

年収300万円の時と年収800万円の時では、それぞれ手取り額の割合が80%と74%で、その差は6%も違います。

6%と聞くとそんなに変わらないように思いますが、これは言い換えると年収300万円の人は5日のうち1日を国(税金)のため働いている計算になりますが、年収800万円の人は4日のうち1日を国(税金)のために働いているという計算になるんです。

これを1年間で換算すると

年収300万円・・・73日を国のために働く

年収800万円・・・91日を国のために働く

こう考えると凄く差が出ているのがわかりますよね。

しかし、税金ががっつり取られるからこそ大きく活かせるのが「所得控除」です。

また別の記事でこの所得控除を活用して手取り額を増やす方法について具体的に解説しますね!

②固定費を簡単に上げない

年収が上がるともっと家賃の高いところに住みたくなりますが、一度良いところに住むとなかなかその基準を下げることは難しくなります。

年収が常に同水準であればいいのですが、このご時世ではいつ年収が下がるかは全く想定できません。

もし年収が下がったときに、食費などの変動費はすぐ下げられますが固定費はそうはいかないため目安として固定費は手取り収入の35%程度に抑えておくのがベストです。

③1人で年収800万円よりも夫婦2人で年収800万円を目指す

なぜこう言えるのかというと、まず①であげた年収を上げると累進課税制度により手取り額が下がってしまうとというところがあります。

年収400万円の手取は315万円なので

315万円×2人=630万円ですが、

年収800万円の手取は593万円のため、差額にすると37万円もの差が出ます。

もちろん1人の場合は扶養控除が使えるため実際は37万円も差が出ませんが、そうはいっても2人で稼いだ方が手取り額は増えます。

同じくらいの収入を得る方が、低めの所得税率が適用されるため税負担が少なくなるというわけです。

また、リスクヘッジとしても夫婦2人で稼ぐべきです。

仮にどちらか一方が病気や怪我などで働けなくなったり、いきなりクビになっても、もう一人が400万円稼いでいたらしばらく何とか生活はできるからです。

まとめ

住みたい場所や人生に求めるもの理想的な生活水準は人によってバラバラです。

上記に挙げた年収モデルを元に目標とする年収から逆算して日々行動していきましょう!